Wrogiem wiedzy nie jest niewiedza

Dzisiejszemu artykułowi będzie towarzyszyć sentencja z tytułu wpisu: „Najgorszym wrogiem wiedzy nie jest niewiedza, lecz wiedza połowiczna”. Ostatnio w komentarzu nr. 25 pod tym artykułem: Jak znaleźć pracę jako analityk akcji? padł poniższy cytat: „(…) W tym miejscu przypomina mi się anegdota dotycząca rozmowy dwóch analityków giełdowych. Gdzie jeden mówi do drugiego: “Zaraz Ci wytłumaczę dlaczego mamy spadki”, na co ten drugi odpowiada ”wytłumaczyć to ja też potrafię” (…)”. Cytat ten zmotywował mnie do napisania poniższego wpisu, który jest również nawiązaniem do jednego z cytatów, które umieściłem w zakładce o mnie: Autor

Wrogiem wiedzy nie jest niewiedza a wiedza połowiczna

Uważam, że paradoksalnie nie jest wcale tak łatwo wytłumaczyć (zrozumieć) wiele rzeczy które już się wydarzyły. A co dopiero umieć przewidzieć, co wydarzy się na tej podstawie w przyszłości. Jedną z tych rzeczy jest np. zachowanie dynamiki sprzedaży detalicznej w latach 2001/2002, o czym pisałem w zakładce Dane makro (1992/obecnie).

Jakiś czas temu w Parkiecie ukazał się artykuł. Gdzie autor wskazywał na bardzo mocne powiązanie, prawie liniowe, dynamiki sprzedaży detalicznej z dynamiką funduszu płac (fundusz płac=liczba miejsc pracy pomnożone przez przeciętne wynagrodzenie).

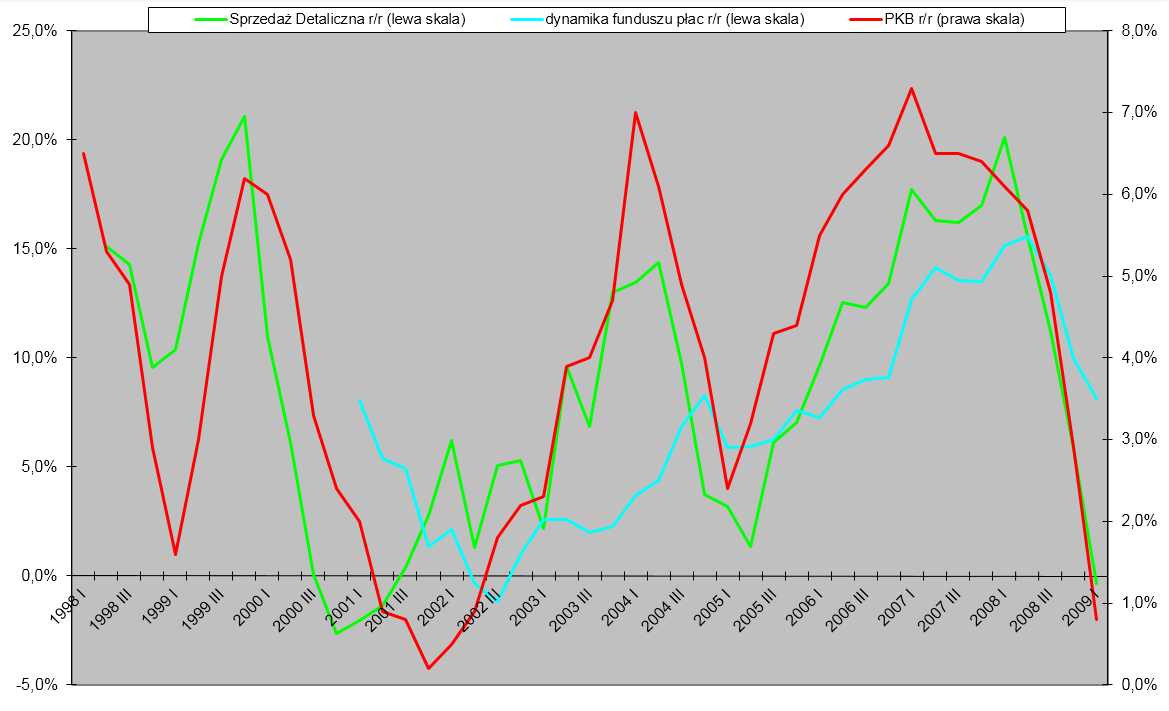

Na pierwszy rzut oka zależność wydaje się logiczna. Problem w tym, że autor cytowanego artykułu wyciągnął taki wniosek na podstawie „połowicznej wiedzy”, gdyż dynamika funduszu płac dotyczyła tylko kilku ostatnich kwartałów. Jeżeli zobaczyć na zachowanie dynamiki sprzedaży detalicznej i funduszu płac od 2001 roku. Ta zależność nie wydaje się już taka oczywista, żeby nie powiedzieć, że praktycznie nie istniała przez dłuższy czas: Sprzedaż detaliczna+PKB+fundusz płac

Plik powyżej, zakładka „1. Sprzedaż+PKB+Fundusz płac”. Dane co prawda są dla liczby miejsc pracy liczonej według BAEL w całej gospodarce, ale oddają tendencje zachodzące w danych dla przedsiębiorstw zatrudniających powyżej 9 osób (gdzie pracuje ponad 5 mln osób, czyli 1/3 wszystkich pracujących w Polsce ).

Jak widać na wykresie, w latach 2001/2002 dynamika sprzedaży detalicznej była coraz lepsza. Chociaż dynamika funduszu płac była coraz gorsza. Tak naprawdę w latach 2001/2005 nie widać specjalnej zależności pomiędzy dynamiką funduszu płac i dynamiką sprzedaży detalicznej. Jeżeli już coś widać to tylko zależność pomiędzy dynamiką PKB i funduszem płac (ale to oczywista zależność, bo bezrobocie spada i rosną wynagrodzenia jak PKB jest coraz lepsze).

Wrogiem wiedzy nie jest niewiedza- podsumowanie

Tak więc wydaje się, że dynamika funduszu płac nie jest kluczowym czynnikiem. Wpływającym na dynamikę sprzedaży detalicznej, chociaż na pierwszy rzut oka wydawałoby się, że tak powinno być. Zresztą od trzech miesięcy widać, że dynamika sprzedaży detalicznej zachowuje się znacznie lepiej. Niż wynikałoby to z dynamiki funduszu płac (dla danych miesięcznych).

Co w takim razie było czynnikiem wpływającym na sprzedaż detaliczną w 2001/2002? Tak jak pisałem odpowiedź znajduje się w danych w zakładce Dane makro (1992/obecnie) .

Jak widać z powyższego przykładu. Jest wiele prawdy w cytowanym stwierdzeniu, że „Najgorszym wrogiem wiedzy nie jest niewiedza, lecz wiedza połowiczna” Enrico Fermi.:-)

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: