Cykl konwersji gotówki czyli finansowy cykl operacyjny

Cykl konwersji gotówki (cykl finansowy i operacyjny) Cykl konwersji gotówki zaczyna się w momencie, gdy firma produkcyjna…

Cykl konwersji gotówki (cykl finansowy i operacyjny) Cykl konwersji gotówki zaczyna się w momencie, gdy firma produkcyjna…

Narzędzie do wyceny DCF Narzędzie Excel do wyceny dcf pokazuje praktyczne zastosowanie analizy modelu, przedstawione krok po kroku…

Analiza łańcucha wartości Przypominam, że jest to kontynuacja poprzedniego artykułu: Analiza łańcucha wartości cz.1: Założenia. Na początku warto…

Analiza łańcucha wartości Kolejną metodą analizy potencjału strategicznego firmy w podejściu zasobowym jest analiza łańcucha wartości. Łańcuch…

Bilans strategiczny przedsiębiorstwa Bilans strategiczny przedsiębiorstwa jest jednym z trzech metod analizy czynników sukcesu firmy, które objęte…

Analiza potencjału strategicznego Analiza potencjału strategicznego pozwala nam na wyznaczenie czynników sukcesu firmy. Może być przeprowadzona w ujęciu klasycznym…

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: O autorze

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: O autorze

Zobacz wpisy w ramach cyklu edukacyjnego: „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!" >> kliknij tutaj <<

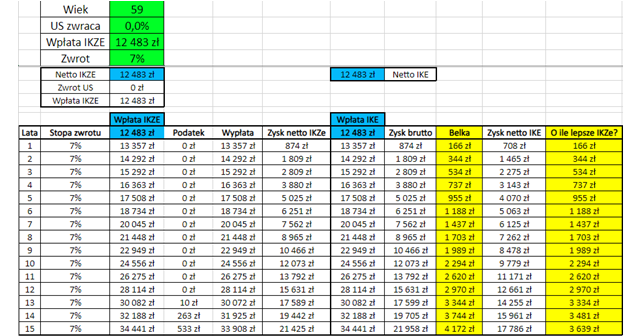

IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy/analizy i narzędzia w Excel w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel.

Umowa o pracę oraz działalność gospodarcza /samozatrudnienie: co wybrać IKE czy IKZE?" >>> kliknij tutaj lub w grafikę poniżej: <<<

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę bardzo wartościowa wiedza!

➡️ Odbierz bezpłatne hasła dostępu do kursu poziom pierwszy: "Excel w finansach: praktyczne wykorzystanie wiedzy inwestora.". Dołącz do 1757 osób, które budują kompetencje razem z nami!

>>> KLIKNIJ TUTAJ <<<