Zasada „Koncentracji” i sześć sfer dekoncentracji spółki

Sześć sfer dekoncentracji W dzisiejszym artykule opiszę sześć sfer dekoncentracji, które pokazują w jaki sposób przedsiębiorstwo może…

Sześć sfer dekoncentracji W dzisiejszym artykule opiszę sześć sfer dekoncentracji, które pokazują w jaki sposób przedsiębiorstwo może…

Zasada koncentracji W tym artykule zostanie opisana zasada koncentracji, przedstawiona w książce: „Koncentruj się! Strategiczny klucz do…

Analiza wskaźnikowa W tym artykule opiszę podstawowe zagadnienia związane z kolejną częścią analizy finansowej a mianowicie z…

System DuPont część 3: rozszerzony system DuPont Rozszerzony system DuPont kładzie większy nacisk na analizę efektu dźwigni…

DuPont System (Piramida DuPont) część 2: wnioski DuPont system cześć druga jest kontynuacją naszych poprzednich rozważań. Link…

Plik excel jest do pobrania pod tym linkiem: Plik excel z przykładem modelu DCF dla Forte który…

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: O autorze

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: O autorze

Zobacz wpisy w ramach cyklu edukacyjnego: „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!" >> kliknij tutaj <<

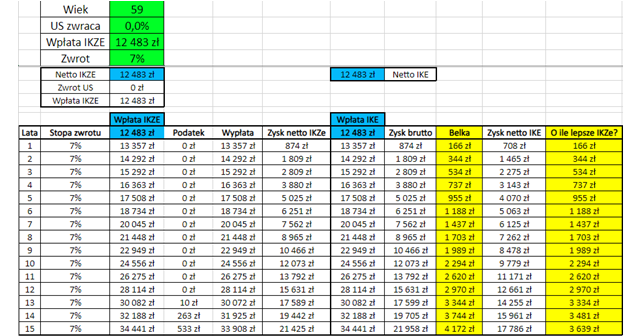

IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy/analizy i narzędzia w Excel w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel.

Umowa o pracę oraz działalność gospodarcza /samozatrudnienie: co wybrać IKE czy IKZE?" >>> kliknij tutaj lub w grafikę poniżej: <<<

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę bardzo wartościowa wiedza!

➡️ Odbierz bezpłatne hasła dostępu do kursu poziom pierwszy: "Excel w finansach: praktyczne wykorzystanie wiedzy inwestora.". Dołącz do 1757 osób, które budują kompetencje razem z nami!

>>> KLIKNIJ TUTAJ <<<