Staramy się nie robić głupstw

Według słów dziennikarzy, aby zostać dobrym graczem giełdowym należy dwa razy zbankrutować (gra na własny rachunek), z czym zgadza się Prezes. Coś w tym rzeczywiście jest… Ja akurat, na szczęście rozpocząłem moją przygodę z giełdą w marcu 2000 roku od całkiem sporej procentowej straty na Agorze, ale na niewielkim kapitale, co uchroniło mnie w przyszłości od bardzo bolesnych doświadczeń. Dlatego weźcie sobie do serca tych kilka słów: staramy się nie robić głupstw. W dzisiejszym Parkiecie (30 maj 2008) na stronach 16-17 znajduje się wywiad z Tomaszem Jędrzejczakiem, prezesem Legg Mason TFI. Fundusz ten był jednym z lepszych w ciągu ostatnich pięciu lat.

Wśród kilku cytowanych poniżej fragmentów wywiadu szczególnie wartościowy wydaje mi się cytat szósty- „aby nie robić bzdur”. Okazje na giełdzie były, są i będą zawsze. Jedną z gorszych rzeczy jest wiedzieć, co prawdopodobnie się wydarzy, ale albo nie być w stanie zająć pozycji (ze względu na swoją psychikę po nieudanych „głupich” transakcjach) lub po prostu nie mieć kapitału, który został stracony. Pamiętajcie Staramy się nie robić głupstw.

Staramy się nie robić głupstw: poniżej kilka cytatów, pogrubiony tekst to słowa dziennikarzy

- „Początek polskiej giełdy to okres, kiedy w sumie nic ciekawego się nie działo. Tak naprawdę pierwsze poważniejsze przemyślenia przyszły podczas spadków. Co prawda, bardzo szczęśliwie sprzedałem akcje w lutym 1994. r., ale potem uświadomiłem sobie, jak dużo zależało od igraszki losu. Straciłem pieniądze w drugiej części bessy, kiedy nikt nie wiedział, co będzie dalej, więc gdy rynek zaczynał się odbijać, to od razu pojawiało się pytanie, czy znowu będzie rosło. To były bardzo wartościowe doświadczenia(…)”

- „Rozpoczęcie inwestycji od sukcesu to jedna z największych tragedii, jaka się może przytrafić.”

- „(…) wytworzyłem sobie pewną wizję inwestowania: z jednej strony nie można posiadać zbyt rozproszonego portfela, bo trudno przy stu spółkach znaleźć dodatkowe wartości, a z drugiej – trzeba pamiętać o ryzyku płynności.(…)”.

- „Więc w czym tkwi tajemnica tych wyników?

Nie ma żadnej tajemnicy. Staramy się po prostu nie robić głupot…” - „A jaka jest największa głupota?

Niestety w każdym momencie trochę inna. Na pewno staramy się unikać cudownych spółek. Cudownych w powszechnym rozumieniu rynku. Zazwyczaj, gdy słyszymy o cudownej firmie, to chcemy być od niej daleko. Czasami coś tracimy, ale w większości przypadków zyskujemy. W krótkim okresie może tracimy okazję do szybkich zysków, ale w długim unikamy tych wszystkich nieciekawych przebudzeń, gdy następuje nieunikniony powrót do normalności.” - „(…) Unikanie błędów to duże źródło sukcesu. Nie trzeba robić rzeczy genialnych, wystarczy nie robić bzdur. Z inwestowaniem jest trochę jak z grą w golfa. Kto popełni mniej błędów, wygrywa”

To genialne w swojej prostocie, ale nie takie łatwe w realizacji…

No tak, bo większość osób koncentruje się na tym, żeby mieć cuda, a nie żeby nie mieć tragedii” - „(…) Ogólnie proces inwestycyjny dzieli się u nas na trzy etapy. Pierwszym jest idea. Może to być idea typu sektor, konkretna spółka czy konkretna nieefektywność rynku. (…) po idei następuje jej weryfikacja w życiu w postaci spotkania ze spółką czy analizy. (…) Bez względu na to, czy spółka będzie miała dużą dynamikę, czy małą – to tym, co nas interesuje, jest relacja spodziewanych zysków do ewentualnego ryzyka. Nie jest to więc tak, że spółka z mniejszą dynamiką będzie gorsza od tej z wyższą. Istotne są oczekiwania innych. (…) Do podjęcia decyzji trzeba mieć natomiast dane typu- konsensus rynkowy, profil ryzyka całego portfela, a także przekonanie, jak bardzo wierzymy w wartość tej spółki. Czy ten ruch ma sens”

Czyli decyduje element intuicji, doświadczenia?

Doświadczenia, intuicji, wiedzy, obserwacji rynkowej, jednak nie w kategoriach przewidywania indeksu, ale pomysłów, nastrojów. To są zmienne, które trzeba wziąć pod uwagę.”

Warto zastosować w praktyce strategię staramy się nie robić głupstw, pomoże nam oszczędzić sporej ilości zmartwień. Jak dobrze wiemy, nie wszystkich wpadek da się uniknąć, niektóre możemy potraktować jako proces uczenia się.

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

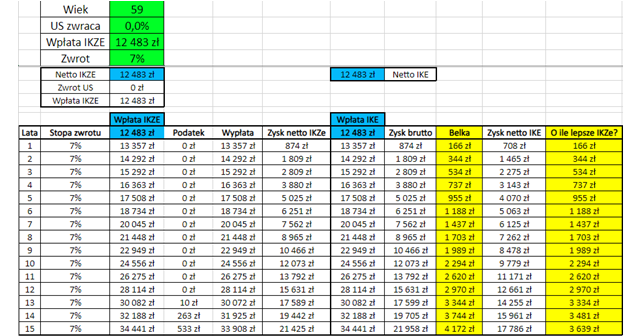

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: