Jak inwestować?

Pod koniec 2014 roku tutaj obiecałem Wam napisać serię ciekawych artykułów. To co pewnie Was bardzo interesuje, a do tej pory nie zostało jeszcze poruszone, to artykuły odpowiadające na pytanie jak inwestować. Nadszedł czas, żeby podzielić się z Wami moimi kompleksowymi spostrzeżeniami w tym zakresie.

Dzisiejszym tekstem rozpoczynam serię artykułów edukacyjnych na temat inwestowania przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie. Każdy poniższy temat potraktuję niestandardowo i mam nadzieję, że nieraz uda mi się Was zaskoczyć moimi spostrzeżeniami i tokiem rozumowania.

To jest wpis z cyklu edukacyjnego:

„Jak inwestować przy pomocy funduszy inwestycyjnych oraz bezpośrednio na giełdzie?”

- Jak inwestować: Moje cele i ograniczenia inwestycyjne. Strategia finansów osobistych a strategia inwestycyjna <— jesteś tutaj

- Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu

Jak inwestować: moje cele i ograniczenia inwestycyjne.

Na początek, chciałbym przedstawić ogólne założenia mojego podejścia do inwestowania. Pozwoli to Wam odrobić pracę domową i zrozumieć, dlaczego nie chcę odpowiadać na pytania: „Mam 100 tys. zł. W co mogę je zainwestować”.

W artykule omawiam następujące punkty:

- Strategia powinna być „szyta na miarę”.

- Kapitał pieniężny a kapitał ludzki.

- Strategia finansów osobistych a strategia inwestycyjna.

- Strategia finansów osobistych: jakie powinniśmy postawić sobie cele?

- Strategia inwestycyjna: jakich stóp zwrotu możemy oczekiwać?

Strategia powinna być „szyta na miarę”

Czasem ktoś pyta: Mam 100 tys. zł. Co by Pan z tym zrobił? Postawienie takiego pytania jest bez sensu.

Każdorazowo odpowiedź na takie pytanie powinna zależeć tylko i wyłącznie od indywidualnej sytuacji danej osoby. To co może być bardzo dobrym rozwiązaniem dla jednej osoby może być złym dla innej.

Co innego ma sens dla osoby, która ma kredyt hipoteczny na głowie i jest jedynym żywicielem rodziny a co innego dla dobrze zarabiającego singla. Mało tego. W skrajnym przypadku, jeżeli np. ktoś ma majątek w wysokości grubych milionów złotych, taka osoba bez szkody mogłaby podjąć taką kwotę z banku a następnie… wyjąć zapalniczkę i te 100 tysięcy zł na przykład spalić dla zabawy.

Każde rozwiązanie powinno być „szyte na miarę” pod potrzeby konkretnej osoby czy rodziny.

Takie rozwiązanie nie tylko powinno być szyte na miarę, ale powinno być też bardzo dobrze przemyślane. Powinno opierać się na solidnej wiedzy i co kluczowe: powinno być kompleksowe: dotyczyć całych finansów osobistych.

Powyższy punkt jest ważny również między innymi z powodu kosztów, jakie musimy ponosić aby wybrać taką a nie inną strategię inwestycyjną.

Kryteria, które powinniśmy wziąć pod uwagę przy „szyciu na miarę” własnej strategii:

- Na jakim etapie życia jesteśmy: jak wygląda nasza sytuacja rodzinna?

- Na przykład jeżeli nie ma się jeszcze dzieci, powinno się zrobić wiele rzeczy, na które nie będzie się już miało czasu i pewnie sił w momencie gdy te dzieci już się pojawią.

- Jestem singlem? A może jestem jedynym żywicielem rodziny?

- Jak wygląda nasza sytuacja pod względem kredytów?

- Jeżeli mamy jakieś kredyty: jak najszybciej powinniśmy je spłacić. To zazwyczaj generuje wysoką stopę zwrotu.

Ponadto dzięki temu unikniemy kłopotów na przyszłość ponieważ kredyty często do tego mogą prowadzić. - Jedyny wyjątek to fakt, że mamy wyraźny i bardzo mocny argument za tym aby mieć kredyt. Na przykład takim argumentem może być kredyt hipoteczny. Kredyt hipoteczny może być też trochę większy np. tak aby mieć środki na fundusz bezpieczeństwa.

- Jeżeli mamy jakieś kredyty: jak najszybciej powinniśmy je spłacić. To zazwyczaj generuje wysoką stopę zwrotu.

- Jak wygląda nasza sytuacja pod względem bogactwa?

- Jaki majątek już zgromadziliśmy?

- Co pod tym względem może się zmienić? Może otrzymamy jakiś spadek?

Kapitał pieniężny a kapitał ludzki

Na początek warto podkreślić, że każdy z nas dysponuje dwoma rodzajami kapitału. Schematycznie ludzie myślą tylko o środkach pieniężnych, którymi dysponują. Ale tak naprawdę to tylko wycinek tego co mamy, zazwyczaj najmniejszy. Kluczowym kapitałem, często pomijanym w naszych planach finansowych, szczególnie w Polsce, jest kapitał ludzki.

Kapitał ludzki to nasza zdolność do generowania przychodów. W przypadku pracy na etacie będzie to wynagrodzenie za pracę. W przypadku właściciela biznesu będą to dochody z prowadzenia firmy.

Kapitał pieniężny to pojęcie używane w potocznym języku, czyli np. środki pieniężne, lokaty, akcje, obligacje itd. Kapitał pieniężny możemy tez nazwać aktywami pieniężnymi.

Generowane nadwyżki finansowe możemy inwestować albo w kapitał ludzki albo w aktywa pieniężne.

Kapitał ludzki: jak go wycenić?

Załóżmy, że w skali roku, netto na rękę, generujemy dochód w wysokości 30 tys. zł, czyli 2,5 tys. zł netto w skali miesiąca. Przy założeniu stopy zwrotu w skali roku, na poziomie na przykład 10%, jest to tożsame z posiadanym kapitałem pieniężnym w wysokości 300 tys. zł. Dlaczego? Ponieważ potrzebujemy zainwestować 300 tys. zł na 10% w skali roku aby otrzymywać roczny dochód w wysokości 30 tys. zł. Dla zrozumienia mojego toku rozumowania pomijam w tym wpisie kwestie podatkowe które będą szczegółowo poruszone w jednym z kolejnych artykułów.

Tak więc widać powyżej, że tak naprawdę mamy dwie strony równania. 30 tys. dochodu netto rocznie to równowartość 300 tys. zł kapitału. I z drugiej strony 300 tys. zł kapitału przy założeniu 10% stopy zwrotu daje nam dochód w wysokości 30 tys. zł.

W powyższym toku rozumowania przyjmuję uproszczone założenie, że wyceny kapitału ludzkiego dokonujemy na podobnej zasadzie jak przy metodzie dochodowej DCF czy też metodzie NAV w przypadku nieruchomości.

Zauważmy, że w przypadku podziału kapitału na kapitał pieniężny i kapitał ludzki, optymalne decyzje inwestycyjne mogą być inne niż gdybyśmy nie dokonali tego podziału.

Na przykład dysponując kwotą 3 tysięcy zł, być może warto go na początek zainwestować w siebie. Możemy na przykład dzięki temu zacząć zarabiać o 10% więcej (33 tys. rocznie zamiast 30 tys. zł), czyli w skali roku jest to 3 tys. zł. Daje nam to bardzo dużą stopę zwrotu bo aż 100% w skali roku z zainwestowanego kapitału. W przypadku zainwestowania tych środków w tradycyjne formy inwestycyjne, osiągnięcie takiej stopy zwrotu, która byłaby powtarzalna co roku, jest praktycznie niemożliwe.

Oczywiście w dłuższym terminie powinno się inwestować w kapitał ludzki na tyle na ile to tylko możliwe. Tutaj zazwyczaj jest możliwa do uzyskania najwyższa stopa zwrotu z zainwestowanego kapitału i czasu, szczególnie na początku kariery zawodowej.

Ważną kwestią jest też budowa relacji z innymi ludźmi, czyli networking. Takie relacje będą później procentowały w przyszłości.

Warto zastanowić się z jakimi osobami spędzamy czas bo dobre, stare przysłowie mówi „z kim się zadajesz, takim się stajesz”. Jeżeli zadajesz się z bezrobotnymi (lub przyszłymi bezrobotnymi) są duże szanse, że podobnie będzie z Tobą. Podobnie jest w przypadku przedsiębiorców, pracowników itd.

Strategia finansów osobistych a strategia inwestycyjna

Strategia finansów osobistych to pojęcie szerokie i jak łatwo się domyśleć dotyczy finansów osobistych naszych czy ewentualnie rodziny.

W ramach strategii finansów osobistych powinniśmy postawić sobie cele do zrealizowania.

Kapitał ludzki oraz kapitał pieniężny (majątek) to nasze zasoby dzięki którym możemy realizować nasze cele.

Strategia inwestycyjna to z kolei pojęcie bardzo wąskie i powinna wynikać ze strategii finansów osobistych: naszych celów.

Strategia finansów osobistych: jakie powinniśmy postawić sobie cele?

- Generowanie comiesięcznych nadwyżek finansowych.

- W ciągu roku powinniśmy wydawać mniej niż zarabiamy tak aby generować nadwyżki finansowe, dzięki którym będziemy mogli zrealizować w przyszłości nasze cele.

- Bardzo ważną kwestią jest kontrola i panowanie nad kosztami. Na przykład niedawno, po dokładnych obliczeniach, wyszło mi, że tak naprawdę w skali miesiąca moje średnie koszty są o około 50% wyższe niż wydawało mi się to jeszcze jakiś czas temu. To był dla mnie lekki szok.

- Jeżeli wydaje nam się, że nie możemy generować nadwyżek finansowych, warto dokładnie przeanalizować nasze koszty w skali roku i zastanowić się gdzie możemy je zmniejszyć. Na przykład warto zastanowić się czy nie przepłacamy za telefon komórkowy, internet, kablówkę czy usługi bankowe.

Z niektórych rzeczy czasem po prostu może najlepiej zrezygnować. Przynajmniej na pewien okres czasu, bo przecież zawsze kiedyś możemy do tego wrócić. Dzięki temu być może też zaoszczędzimy sporo czasu (np. rezygnacja z kablówki).

Sporo można też ugrać planując większe wydatki z wyprzedzeniem. Na przykład dotyczy to kupna nowego samochodu czy wyjazdu na wakacje.

- Powinniśmy zbudować/mieć fundusz bezpieczeństwa.

- Różnie do tego można dokładnie podejść, ale myślę, że powinny to być nasze roczne wydatki.

- Po pierwsze taki fundusz bezpieczeństwa przyda nam się w razie nagłej potrzeby czy na przykład w momencie utraty pracy i szukania nowej.

- Po drugie taki fundusz jest też bardzo ważny z punktu widzenia naszej strategii inwestycyjnej. Nie może być tak, że inwestujemy środki, które zaraz możemy potrzebować.

- Mieszkanie/dom.

- To jest bardzo ważna kwestia. Tutaj warto między innymi zastanowić się czy lepiej kupić mieszkanie czy go wynajmować. Wbrew pozorom w polskich warunkach nie jest to takie oczywiste.

Po pierwsze w długim terminie mamy kwestię fatalnej polskiej demografii: Demografia Polski i rynek mieszkaniowy: nie jest tak źle.

Po drugie na przykład na zachodzie w dużym stopniu wynajmuje się mieszkania ponieważ umożliwia to mobilność w poszukiwaniu lepszej pracy pomiędzy różnymi miastami. W przyszłości w Polsce, w miarę jak będą rosły wynagrodzenia, też będziemy mieli z czymś takim do czynienia.

Po trzecie z kolei mieszkanie też można jednak traktować jako inwestycję. Ale tutaj bardzo wiele zależy od indywidualnej sytuacji danej osoby oraz od konkretnej miejscowości i lokalizacji potencjalnej nieruchomości.

- To jest bardzo ważna kwestia. Tutaj warto między innymi zastanowić się czy lepiej kupić mieszkanie czy go wynajmować. Wbrew pozorom w polskich warunkach nie jest to takie oczywiste.

- Emerytura.

- Jaką emeryturę chciałbym mieć w przyszłości? W jakiej dokładnie formie i jak długo chciałbym z niej korzystać? Odpowiedź na to pytanie jest bardzo ważna.

- W planach emerytalnych warto też wziąć pod uwagę jaką emeryturę możemy mieć z ZUS. Oczywiście, tak jak już nieraz pisałem, kwestią otwartą jest co dokładnie będzie w przyszłości z ZUSem i z wysokością emerytur, niemniej jednak powinien to być punkt wyjścia.

Jest to bardzo ważna kwestia chociażby z punktu widzenia tego, ile dokładnie miesiąc w miesiąc odprowadzamy składek emerytalnych. Jest to uzależnione chociażby od tego czy pracujemy na etacie czy też na przykład mamy działalność gospodarczą. W obu przypadkach nasza potencjalna przyszła emerytura może być inna.

Uwaga: Kompleksową analizę dotyczącą emerytury z ZUSu zrobiłem później w tym wpisie: Jaka emerytura z ZUS? Jak na własnym przykładzie policzyłem jaką będę miał emeryturę z ZUS?

- Budowa majątku (zwiększanie jeżeli już mamy jakiś majątek).

- Po wzięciu pod uwagę powyższych spostrzeżeń, dodatkowo generowane nadwyżki finansowe możemy inwestować tak aby zbudować dodatkowy majątek.

Warto jeszcze zwrócić uwagę na jedną rzecz: ubezpieczenie na życie:

- Jest to bardzo ważna kwestia na którą warto zwrócić uwagę, szczególnie, jeżeli ma się rodzinę. Na przykład, nie daj Boże, ktoś ma kredyt hipoteczny i nagle brakuje jednego z małżonków/partnerów. Co wtedy? W takim wypadku bardzo ważną sprawą jest posiadanie zwykłego, prostego ubezpieczenia na życie.

- Ubezpieczenie na życie powinno się wykupić nawet jeżeli nie mamy kredytu hipotecznego. Powinno być na kwotę, która zabezpieczy comiesięczne wydatki naszej rodziny.

- Co do zasady ubezpieczenie na życie warto mieć tylko do momentu gdy jeszcze nie zbudowaliśmy wystarczającego majątku, który zabezpieczy naszą rodzinę. Gdy już go zbudujemy, bez sensu jest ponosić niepotrzebnie koszt ubezpieczenia bo to jednak koszt. Majątek i dochody z niego w zupełności zastępuje w takiej sytuacji ubezpieczenie na życie.

- Na przykład jeżeli założymy, że potrzebujemy ubezpieczenie na życie w wysokości 300 tys. zł, możemy stopniowo zmniejszać jego wysokość w miarę jak budujemy majątek (kapitał pieniężny) i dochodzimy do kwoty 300 tys. zł.

Strategia inwestycyjna: jakich stóp zwrotu możemy oczekiwać?

Jak widać po powyższych spostrzeżeniach, sytuacja każdego z Nas może być i jest diametralnie różna. Odpowiedzi na powyższe pytania i dylematy warunkuje jaką konkretnie warto przyjąć strategię inwestycyjną. Strategia inwestycyjna warunkuje również określoną, długoterminową potencjalną stopę zwrotu.

Tak, jak już pisałem, konkretna strategia inwestycyjna wynika z celów jakie sobie stawiamy w ramach strategii finansów osobistych. To kluczowy ale nie jedyny czynnik. Dodatkowe czynniki, które warto wziąć pod uwagę to:

- Jaką mamy wiedzę i doświadczenie jeżeli chodzi o inwestowanie.

- Ile czasu tygodniowo mamy zamiar poświęcać na rzeczy związane z inwestowaniem.

- Jakie ryzyko potencjalnie akceptujemy.

Odpowiedzi na powyższe punkty warunkują między innymi jaką przyjmiemy dokładnie strategię inwestycyjną. Czy będzie to lokowanie środków w banku, inwestycje przy użyciu funduszy inwestycyjnych czy też bezpośrednio na giełdzie. A w związku z tym jakie potencjalnie stopy zwrotu możemy też osiągnąć w dłuższym terminie.

Może ktoś z Was chciałby opisać w komentarzu pod tym artykułem, swoją osobistą sytuację? Ja na podstawie takiego komentarza/komentarzy przygotuję artykuł z możliwymi strategiami inwestycyjnymi.

Możecie też po prostu napisać do mnie maila opisującego Waszą sytuację: kontakt.

I na zakończenie chciałem jeszcze zwrócić uwagę na dwa aspekty:

- Inwestowanie nie jest tylko dla bogaczy. Warto zaczynać od małych kwot. Na początku będziemy przecież zdobywać wiedzę i doświadczenie. Po co spadać z wysokiego konia i stracić dużo? To doświadczenie dopiero zaprocentuje po jakimś czasie kiedy będziemy mieli już duże pieniądze.

- Nie warto zrażać się porażkami, ani zachłystywać wysokimi zyskami. Tak jak pisałem powyżej, inwestowanie to dziedzina jak każda inna. Bez odpowiedniej wiedzy, upływu czasu i zdobycia praktycznego doświadczenia trudno oczekiwać specjalnych i szybkich sukcesów w inwestowaniu. Jeśli takie przyszły to najprawdopodobniej mieliśmy dużo szczęścia. Szczęście jest potrzebne ale jeszcze bardziej niezbędna jest dobrze przygotowana i przemyślana strategia finansów osobistych.

Powyższy cykl edukacyjny tworzę dla Was w związku z nawiązaniem współpracy z Domem Maklerskim Banku Ochrony Środowiska.

Jeżeli nie wykorzystasz limitów, limity IKE i IKZE 2024 przepadają bezpowrotnie!

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + moje bonusy do wyboru: 1) książka online/szkolenie z inwestowania lub 2) drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Z mojego linku afiliacyjnego skorzystało już ponad tysiąc osób. Zobacz wpis: A jednak… prawie 400 osób skorzystało z mojego linku afiliacyjnego DM BOŚ! Wow :) Dziękuję! Więcej informacji na temat promocyjnych warunków dla rachunków maklerskiego, też IKE oraz IKZE znajdziesz poniżej oraz tutaj: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w powyższym wpisie oraz stu kilkudziesięciu komentarzach moich czytelników pod powyższym wpisem. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub napisz do mnie maila. Jest w górnej części bloga. Chętnie pomogę!

Obecnie możesz skorzystać z poniższego rachunku maklerskiego.

Rachunek maklerski IKE oraz IKZE (można inwestować w akcje i ETFy zagraniczne, np. giełda, obligacje, złoto, surowce, nieruchomości: REITy, itd.) + rachunek maklerski podstawowy + bossafund

- Promocyjna, obniżona prowizja dla moich czytelników w wysokości 0,29% dla akcji notowanych w Polsce: GPW i New Connect (szczegółowy opis warunków promocji oraz 10 zalet oferty Domu Maklerskiego BOŚ poniżej, szczególnie warto zwrócić uwagę na dobry performance akcyjnego portfela miesięcznego).

Uwaga: po zawarciu online umowy ramowej z DM BOŚ a później, w ramach tejże umowy, aneksu/aneksów na wybrany rachunek/rachunki (np. podstawowy, rachunek maklerski IKE oraz IKZE). Dla pewności proszę sprawdzić wysokość prowizji. Robi się to w opcji: zakładka u góry „obsługa konta”. Następnie zakładka „informacje” po lewej stronie. W razie problemów, co się praktycznie nie zdarza, jeżeli ktoś nie zapomniał zrobić to z mojego linku afiliacyjnego, proszę o kontakt na maila (jest u góry bloga).

Uwaga: po wypełnieniu formularza rejestracyjnego będzie potrzebny skan dokumentu tożsamości, drugi dokument z adresem zgodnym z podanym w formularzu (np. rachunek za media czy wyciąg z banku nie starszy niż trzy miesiące), wzór podpisu i przelew weryfikacyjny. - Walcząc o Wasz interes wynegocjowałem dla Was dodatkowo mega fajną rzecz! Bezpłatną rejestrację na pięć walnych zgromadzeń akcjonariuszy w roku kalendarzowym (normalnie w innych biurach koszt to kilkadziesiąt złotych za rejestrację na jednym walnym): Walczmy o Nasz interes! Inicjatywa setki inwestorów na walnych: bezpłatna rejestracja w DM BOŚ dla moich czytelników!

- Uwaga: promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej rachunek maklerski IKE oraz IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

- Uwaga: każdy, kto skorzysta z linku afiliacyjnego ma możliwość uzyskania do wyboru dodatkowo bezpłatnego:

(to jest naprawdę bardzo wartościowa wiedza o inwestowaniu)- Dostępu do książki online/szkoleń online z inwestowania.

Link do książki: >>> kliknij tutaj <<< - Lub dostępu do poziomu drugiego kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. Link do kursu poziom drugi: >>> kliknij tutaj <<<

- Dostępu do książki online/szkoleń online z inwestowania.

- W tym celu należy wypełnić >>> ten formularz zgłoszeniowy książka lub excel <<<

Mój link afiliacyjny: Najlepszy rachunek IKE/IKZE kliknij tutaj.

(wszystko robi się sprawnie online)

Uwaga: musicie skorzystać z >>> mojego linku afiliacyjnego <<< bo w przeciwnym razie system nie przypisze otwarcia rachunku do mnie.

Skorzystanie z mojego linku afiliacyjnego nic Was nie kosztuje a dzięki temu będę mógł rozwijać mój serwis. Tworzyć dla Was wartościowe treści oraz promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie.

Szczególnie mega opłaca się IKZE: kwota wolna 30 tysięcy i PIT 12% do 120 tysięcy!

Od 2022 roku wprowadzono aż 30 tysięcy kwotę wolną od podatku! IKZE można więc również traktować jako taki fundusz awaryjny. Jeżeli będziemy potrzebowali środków w roku gdy nie osiągamy dochodów, wypłacając pieniądze, nie będziemy musieli zwracać otrzymanych zwrotów PIT: nawet do wysokości 30 tysięcy kwoty wolnej od podatku. Dzięki temu możemy zyskać nawet 5 – 10 tysięcy złotych bo tyle otrzymaliśmy z fiskusa (!)

Nie tyczy się to jednak tylko zwrotów podatku ale i zysków. O ile kwota wypłaty środków z IKZE nie przekroczy 30 tysięcy kwoty wolnej. Mało tego. Nawet jeżeli wypłacimy środki powyżej 30 tysięcy złotych to i tak zapłacimy, powyżej kwoty wolnej, tylko pierwszy próg podatkowy PIT 12%, zamiast 19% podatku belki, do kwoty 120 tysięcy złotych! To są naprawdę spore kwoty patrząc na korzyści podatkowe.

Mało tego w praktyce jest jeszcze lepiej niż napisałem powyżej. Mamy powyższe korzyści z kwoty wolnej, gdy nie pracujemy. Natomiast, jeżeli pracujemy, wypłacimy środki przed emeryturą, to i tak w praktyce nie płacimy nawet złotówki podatku od zysków (!)

IKZE case study brak podatku belki nawet przed emeryturą

Załóżmy, dla prostego zobrazowania, że chcesz zainwestować 8 800 zł. Wpłacasz na IKZE 10 tysięcy zł. Jeżeli jesteś w pierwszym progu podatkowym, przy stawce 12% otrzymujesz 1 200 zł zwrot PIT za rok 2024/25. Więc Twoje środki to tylko 8 800 zł.

Załóżmy teraz , że mamy stopę zwrotu 100%. IKZE podwoiło się do 20 tys. zł. Wypłacasz środki przed emeryturą. Płacisz od 20 tysięcy zł 12% PIT czyli 2 400 zł. Na koncie zostaje 17 600 zł.

Policzmy zysk: 17 600 zł – 8 800 zł = 8 800 zł (!) czyli mamy zysk 100 % bo zainwestowaliśmy 8 800 zł. Ludzie myślą, że teoretycznie płacą podatek PIT ale w praktyce nie płacimy podatku. Po prostu oddajemy otrzymany zwrot PIT plus zysk z tego zwrotu.

Zauważmy, że gdybyśmy wpłacili 8 800 na IKE. Mieli taki sam zysk 100 % czyli 8 800 zł. Po wypłacie z IKE, przed emeryturą, musielibyśmy zapłacić podatek belki 19% czyli 1 672 zł. Netto zostałoby 7 128 zł na koncie. Zamiast 8 800 z IKZE. Prawie 2 tysiące różnicy tylko dla inwestycji 8 800 zł (!)

Więcej na ten temat zobacz wpis/komentarze: IKZE jest mega opłacalne! Case study brak podatku belki nawet przed emeryturą a do tego kwota wolna 30 tysięcy!

Uwaga: powyższe spostrzeżenie rozwinąłem w najnowszej analizie, gdzie pokazałem, że wbrew pozorom, nawet zwrot 12% PIT i wypłata środków w progu 32% może być korzystna względem IKE. Dokładna analiza zobacz tutaj: Narzędzie w Excel!. Umowa o pracę: wypłata przed przed emeryturą. Zwrot PIT 12% a wypłata: kwota wolna, 12% lub 32%. Dlaczego IKZE jest dużo lepsze niż IKE?

Mój link afiliacyjny: Najlepszy rachunek IKE/IKZE kliknij tutaj.

(wszystko robi się sprawnie online)

Uwaga: IKE/IKZE to rachunek jak każdy inny tylko ma preferencje podatkowe

Możesz w każdej chwili wypłacić środki. Nie musisz również od razu inwestować. Wystarczy tylko wpłacić gotówkę i czekać na dogodną okazję. Nie zostawiaj też tego na ostatnią chwilę bo limity na ten rok, jeżeli ich nie wykorzystasz, przepadną bezpowrotnie!

Jak zyskać tysiące, dziesiątki a nawet setki tysięcy złotych: podatek belki!

Przypominam, że kluczową rzeczą w zakresie stopy zwrotu z inwestowania jest rachunek maklerski IKE oraz IKZE. Dlaczego jest to kluczowe przeczytasz tutaj Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu. I nie dotyczy to tylko emerytury ale też okresu kilku lat, moja analiza: Co lepsze IKE czy IKZE? Dlaczego IKZE umożliwia niepłacenie podatku przed emeryturą?, i tutaj: Jak płacić jak najniższe podatki od zysków z akcji, dywidend oraz obligacji?. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku.

Limity IKE i IKZE 2024 i 2025

Limit IKE: w 2024 roku możecie wpłacić 23 472 zł a w 2025 roku będzie to trochę więcej. W sumie prawie 50 tysięcy zł. Jeżeli ktoś ma małżonka/drugą połówkę można założyć dwa IKE i wpłacić prawie 100 tys. zł.

Limit IKZE: w 2024 roku możecie wpłacić 9 388,80 zł a w 2025 roku będzie to trochę więcej. W sumie prawie 20 tysięcy zł. W przypadku IKZE: jeżeli ktoś rozlicza się sam otrzyma zwrot przy stawce podatkowej:

Za rok 2024:

- 12% będzie to 1127 zł (inwestycja netto 8 262 zł)

- 32% będzie to to 3 004 zł (inwestycja netto 6 384zł)

Za rok 2025 będzie to trochę więcej

Jeżeli ktoś rozlicza się wspólnie z małżonkiem otrzyma w sumie prawie 5 i 13 tys. zł bo można założyć dwa IKZE.

Mój link afiliacyjny: Najlepszy rachunek IKE/IKZE kliknij tutaj.

(wszystko robi się sprawnie online)

Osoby prowadzące działalność gospodarczą, po zmianach też na ryczałcie

Osoby prowadzące działalność gospodarczą/ też na ryczałcie: od 2021 roku można wpłacić na IKZe jeszcze więcej bo limit wzrósł do 1,8 średniej krajowej. W roku 2024 limit wpłat na IKZe wynosi 14 083,20 zł. Zwrot podatku wyniesie, stawka 12%: około 1 700, stawka 19%: prawie 3 000 zł. Przy 32% prawie 5 000 zł. W roku 2025 limit wpłat będzie jeszcze wyższy.

W sumie zwrot z Urzędu Skarbowego wyniesie około 3,5 / 6 / 10 tysięcy złotych.

Co ciekawe osoby na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i osiągając dochody na działalności, nie będą musiały oddawać fiskusowi otrzymanego zwrotu podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE.

Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Pytania czytelników: nietypowe sytuacje IKE i IKZE

Uwaga: Przygotowałem również listę nietypowych pytań od czytelników i zadzwoniłem do KAS. Zobacz też dodatkowo na ten wpis jako uzupełnienie poniższej listy: Zadzwoniłem do KAS i wyjaśniłem nietypowe sytuacje IKE i IKZE: oto odpowiedzi jakie uzyskałem!

Pytania i odpowiedzi IKE i IKZE

- Czy trzeba kupić akcje, obligacje lub ETFy aby wykorzystać limity IKE i IKZE na 2024 rok?

- Nie musisz kupować akcji, obligacji, ETFów aby wykorzystać limity IKE i IKZE. Trzeba tylko wpłacić środki do końca tego roku. Możesz kupić akcje nawet za 10 lat. Ważne aby środki zostały zaksięgowane na IKZE i IKE bo inaczej limity przepadną bezpowrotnie.

- Czy można w każdej chwili wypłacić środki z rachunku IKE i IKZE?

- Oczywiście. Rachunek maklerski IKE oraz IKZE to rachunek jak każdy inny. Tylko ma preferencje podatkowe. Możesz w każdej chwili wypłacić środki.

- Czy zdążę założyć rachunek maklerski IKE oraz IKZE do końca roku?

- Jeżeli masz już rachunek maklerski w bosiu to masz podpisaną umowę ramową. Wystarczy podpisać aneks na IKE i IKZE. Trwa to chwilę. Robisz to z poziomu rachunku => [Otwórz rachunek] na dole po lewej

- Jeżeli nie masz jeszcze podpisanej umowy ramowej to też jeszcze zdążysz bo wszystko sprawnie robi się online. Przelewy IKE i IKZE księgowane są w bosiu do ostatniego dnia roboczego w grudniu 2024

- Czy emeryci też mogą skorzystać z IKE i IKZE?

- Nie ma limitu wieku w przypadku IKE i IKZE. Więc oczywiście mogą.

- Jak rozliczyć wpłatę na IKZE w PIT? Czy to jest skomplikowane?

- Nie. To jest prosta sprawa. Krok po kroku opisałem to w tym wpisie: 31 rzeczy, które warto wiedzieć rozliczając podatki + jak krok po kroku rozliczyć zyski i straty w PIT 38 oraz wpłatę na IKZE?

- Jakie korzyści są z IKE i IKZE? Czy IKZE i IKE ma sens? Czy opłaca się mieć konto IKE i IKZE?

- Jak najbardziej IKZE i IKE ma sens. Opłaca się mieć oba rachunki bo dają duże korzyści podatkowe. Korzyści z IKE i IKZE są dokładnie opisane w tym kompleksowym opracowaniu: Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu

- Czy warto inwestować w IKE czy w IKZE? Co się bardziej opłaca IKE czy IKZE?

- Obie formy są korzystne dla oszczędzającego więc najlepiej wykorzystać oba limity. Jeżeli natomiast wybrać tylko IKE lub IKZE: IKZE wydaj się być lepsze: Co lepsze IKE czy IKZE? Dlaczego IKZE umożliwia niepłacenie podatku przed emeryturą

- Czy IKE oraz IKZE opłaca się nawet wypłacając środki przed emeryturą? Czy warto założyć IKE oraz IKZE nawet tylko na kilka lat?

- Oczywiście, że IKE oraz IKZE opłaca się nawet przed emeryturą. Korzyści podatkowe zyskujemy już po kilku latach. Szczegółowa analiza zobacz tutaj: Jak płacić jak najniższe podatki od zysków z akcji, dywidend oraz obligacji?

- Ile można mieć rachunków IKE i IKZE gdy rozliczam się wspólnie z małżonkiem/małżonką?

- Każdy z małżonków może mieć jedno IKE oraz IKZE. W sumie można więc mieć dwa IKE oraz dwa IKZE. Wykorzystując limit wpłat 2024/25 możemy wpłacić w sumie około 140 tysięcy złotych.

- Czy można od podatku PIT odliczyć wpłaty na IKZE dla dwóch osób? Co, jeżeli jeden z małżonków w ogóle nie pracuje?

- Przy rozliczaniu wspólnym można odliczyć wpłaty na IKZE dla dwóch osób. Warto jednak przypomnieć, że nie można odliczyć wpłaty na IKZE dla dwóch osób jeżeli jeden z małżonków w ogóle nie pracuje. Można to w tej sytuacji rozliczyć tylko dla jednej osoby, która pracuje, w ramach wspólnego rozliczenia.

- Czy na koncie IKE lub IKZE można inwestować w instrumenty pochodne?

- W przypadku IKE oraz IKZE ustawodawca generalnie nie pozwala na inwestowanie w instrumenty pochodne. Na przykład opcje czy kontrakty terminowe na indeksy czy akcje. Ale jest wyjątek. Jeżeli zawarcie takiej pozycji związane jest z zabezpieczeniem pozycji.

- Czy wypłata środków z IKE i IKZE jest możliwa kilka razy czy od razu 100%?

- Środki z IKZE można wypłacić tylko w 100%. W odróżnieniu od IKE, z IKE może być częściowa wypłata.

- Ile można mieć kont IKE i IKZE? Czy można zamknąć konto IKE i IKZE a później ponownie otworzyć?

- Można mieć jedno konto IKE i IKZE. Co jednak warte podkreślenia można wiele razy otworzyć konto IKE oraz IKZE a następnie zamknąć bo potrzebujemy gotówki. I ponownie otworzyć rachunek IKE i IKZE aby móc korzystać z zalet IKE/IKZE.

- Jak przenieść rachunek IKE lub IKZE do DM BOŚ?

- Przeniesienie rachunku IKE i IKZE z jednej firmy do drugiej to wypłata transferowa. Zgodnie z ustawą firma ma 14 dni na realizację wypłaty transferowej. Poniżej wklejam info jakie otrzymałem z Domu Maklerskiego BOŚ jak zapytałem jak to dokładnie wygląda. Odpowiedź cytat:

Po wypełnieniu formularza należy podpisać z nami umowę ramową, która umożliwia dalszą współpracę z nami przez internet. Umowę tę można podpisać elektronicznie (bez wychodzenia z domu). Po aktywacji umowy ramowej należy otworzyć wybrany rachunek – IKE lub IKZE (również w 100% przez internet).

Po otwarciu prześlemy potwierdzenie tego faktu pocztą – bo niektóre firmy mogą wymagać tego dokumentu przy realizowaniu tzw. wypłaty transferowej (tak formalnie nazywa się ta procedura i o nią należy w razie czego pytać). W kolejnym kroku należy zwrócić się do firmy prowadzącej dotychczasowe IKE lub IKZE i złożyć wniosek o wspomnianą wypłatę transferową. We wniosku tym należy wskazać numer wcześniej otwartego rachunku IKE lub IKZE u nas.

Dalej procedura dzieje się sama – tzn. realizuje ją instytucja prowadząca dotychczasowe IKE lub IKZE, która przekazuje do nas aktywa (papiery wartościowe i gotówkę osobno – chyba że ma miejsce zmiana formy IKE/IKZE – wtedy transferowana jest tylko gotówka po spieniężeniu aktywów, np. jednostek TFI).

- Przeniesienie rachunku IKE i IKZE z jednej firmy do drugiej to wypłata transferowa. Zgodnie z ustawą firma ma 14 dni na realizację wypłaty transferowej. Poniżej wklejam info jakie otrzymałem z Domu Maklerskiego BOŚ jak zapytałem jak to dokładnie wygląda. Odpowiedź cytat:

- Michał, założyłem/am rachunek maklerski IKE i IKZE z Twojego linku afiliacyjnego ale nie widzę promocyjnej prowizji.

- Taka sytuacja zdarza się bardzo rzadko i miałem dosłownie kilka takich maili. Jeżeli jesteś pewny/pewna, że założyłeś/aś rachunek z mojego linku afiliacyjnego napisz o tym do DM BOŚ/ że jesteś moim czytelnikiem/czytelniczką. Napisz mi co odpisali (mail u góry strony).

- Pamiętaj, że warunkiem niezbędnym do przypisania do rachunku promocyjnych stawek prowizji jest, aby wniosek rejestracyjny został złożony bezpośrednio po kliknięciu w link afiliacyjny na stronie. Ponadto kliknięcie w link afiliacyjny i niezakończenie procesu rejestracji podczas trwania jednej sesji zalogowania, lub np. odświeżenie wniosku w skutek wygaśnięcia sesji związanej z długotrwałą bezczynnością sesji, skutkuje brakiem przekazania do DM wymaganych danych i otwarcie rachunku na standardowych zasadach. Dlatego pamiętaj, aby wniosek rejestracyjny został wypełniony/ złożony bezpośrednio po kliknięciu w link afiliacyjny na mojej stronie.

- Gdzie najlepiej założyć rachunek maklerski IKE oraz IKZE?

- Oczywiście w DM BOŚ. Dlaczego warto założyć rachunek maklerski IKE oraz IKZE w Domu Maklerskim BOŚ poniżej:

Mój link afiliacyjny: Najlepszy rachunek IKE/IKZE kliknij tutaj.

(wszystko robi się sprawnie online)

10 zalet oferty DM BOŚ

Jeżeli chodzi o moje spostrzeżenia dotyczące domów maklerskich i platform do inwestowania w TFI. W 2015 roku podzieliłem się z Wami przemyśleniami dlaczego uważam, że oferta Domu Maklerskiego BOŚ jest jedną z najlepszych ofert na rynku w Polsce. I nadal tak uważam.

Dla przypomnienia, moim zdaniem, głównymi zaletami oferty DM BOŚ jest:

- DM BOŚ ma bardzo dobry, bezawaryjny i szybki system transakcyjny. Do tego Bardzo dobra obsługa klienta. Szybko odpowiadają na pytania/ maile/ na infolinii.

- Za pośrednictwem DM BOŚ można inwestować zarówno w akcje i ETFy notowane w Polsce jak również na rynkach zagranicznych (bardzo szeroka oferta ETFów: giełda, złoto, surowce, nieruchomości: REITy, itd.)

Uwaga: w przypadku dywidend od spółek amerykańskich możesz zapłacić podatek u źródła tylko w wysokości 15% bo w bosiu możesz złożyć formularz W-8BEN. Jeżeli nie jesteś rezydentem podatkowym lub nie masz amerykańskiego obywatelstwa. - DM BOŚ ma wszystkie polskie akcje notowane na GPW oraz Newconnect + uczestniczą w wielu IPO. Co może być dla kogoś ważne bo nie każde biuro maklerskie tak ma. Do tego wystawiają dla Urzędu Skarbowego PIT 8C dla transakcji w Polsce oraz rynków zagranicznych, więc nie trzeba samemu liczyć zysków z transakcji oraz przeliczać kursu walutowego. Co jest problemem dla brokerów zagranicznych bo nie mają takiego obowiązku.

- Inwestując na rynkach zagranicznych DM BOŚ dokonuje przewalutowania środków po bardzo korzystnych kursach walutowych. Co jest bardzo ważne dla inwestowania poza Polską.

- DM BOŚ prowadzi również rachunek maklerski IKE oraz IKZE (akcyjne) czyli można inwestować bezpośrednio w akcje i legalnie unikać płacenia podatków. Co mega ważne mając rachunek maklerski IKE oraz IKZE można w DM BOŚ inwestować również w akcje zagraniczne oraz np. ETFy (giełda, złoto, surowce, nieruchomości: REITy, itd.). DM BOŚ jest jednym z niewielu biur maklerskich w Polsce, gdzie można inwestować w akcje i ETFy zagraniczne na IKE oraz IKZE.

Rachunek maklerski IKE oraz IKZE otwiera się również w ramach umowy ramowej: podpisując aneks na rynek polski + rynki zagraniczne. - Po założeniu konta maklerskiego możecie korzystać z rekomendacji fundamentalnych analityków DM BOŚ. To naprawdę dobry zespół analityczny w zakresie analizy fundamentalnej. Są to – znani na rynku specjaliści np. Sobiesław Pająk, czy Sylwia Jaśkiewicz. Ich rekomendacje trafiają do klientów instytucjonalnych, takich jak OFE, TFI czy fundusze zagraniczne. Ale są również dostępne dla Nas – klientów indywidualnych DM BOŚ.

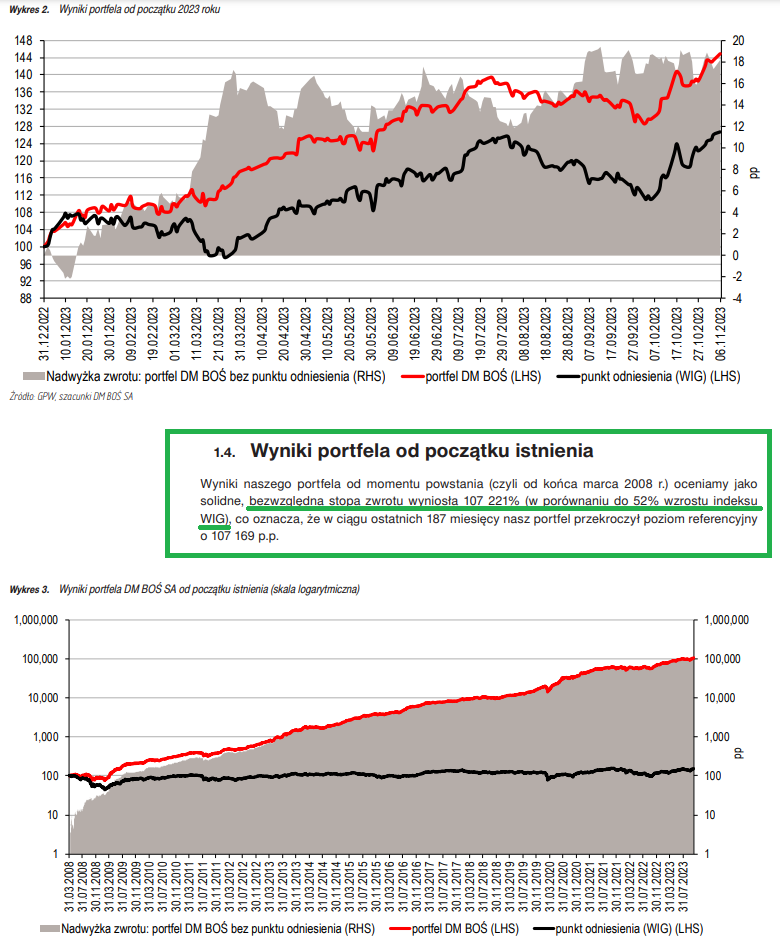

- Analitycy DM BOŚ przygotowują raport miesięczny (monthly report). Raport miesięczny obrazuje ocenę aktualnej sytuacji na giełdzie oraz prezentuje Portfel DM BOŚ – spółki, które zdaniem analityków DM BOŚ w danym miesiącu mogą zachowywać się gorzej i lepiej od indeksu WIG.

Historyczne wyniki inwestycyjne portfela analityków DM BOŚ wrzuciłem poniżej (raport z listopada 2023 r.) Oczywiście warto pamiętać, że to jest historia, niemniej robią wrażenie:

Szczegółowe informacje na temat konstrukcji portfela DM BOŚ znajdziecie w powyższym raporcie. - Skaner fundamentalny, gdzie jak na tacy podane są między innymi historyczne wyniki spółek giełdowych (rachunek zysków i strat, bilans, casch flow), wskaźniki fundamentalne i wiele innych danych potrzebnych do wycen spółek. Dla mnie jest to mega pomocne i użyteczne narzędzie. Jego przydatność możecie zobaczyć na przykład w tym artykule: Action – 43% (!) Getin + 21% w sesję: Nowa ustawa frankowa prezydenta. Przydatność skanera fundamentalnego możecie też zobaczyć w tym artykule: Polityka dywidendowa firmy. Co warto o niej wiedzieć: case study Orange, Agora, Kęty oraz LPP.

- Ponadto w ramach umowy ramowej (standardowy dokument podpisywany z DM BOŚ) można dodatkowo otworzyć rachunek w supermarkecie funduszy inwestycyjnych BossaFund, gdzie przez internet bezpłatnie można nabywać i zbywać jednostki kilkuset funduszy inwestycyjnych (dzięki temu, że jest to internet, nie jest pobierana standardowa opłata manipulacyjna „up front fee”, która nieraz wynosi nawet kilka procent od wartości wpłacanych środków).

- DM BOŚ ma też bardzo dobrze rozbudowany dział edukacji dla inwestorów indywidualnych

Podsumowując: Dom Maklerski BOŚ w swojej strategii stawia na tworzenie mocno rozbudowanej „wartość dodanej” dla swoich klientów. Cała ta wartość jest dostarczana bezpłatnie ponieważ ani otwarcie konta ani samo jego prowadzenie nic nie kosztuje. I jest całkowicie bezpłatne (nie ma żadnych wymagań co do obrotu, utrzymywanych środków na koncie itd.).

Przelewy z rachunku maklerskiego mogą być kierowane na dowolny rachunek bankowy w jakimkolwiek banku. I te przelewy są bezpłatne (jest to dla kwot powyżej 500 zł, do 500 zł za przelew trzeba zapłacić 1 zł).

Jeżeli zobaczymy na stawki prowizji naliczanych dla transakcji dla spółek notowanych w Polsce, jest ona standardowa i taka sama jak w większości pozostałych biurach maklerskich. Stawka ta wynosi 0,38% (minimalnie 5 zł). W przypadku moich czytelników wynegocjowałem Wam jednak znacznie lepsze warunki w okresie promocji, jak i po jej zakończeniu (info poniżej).

Uwaga:

- W przypadku DM BOŚ wynegocjowałem dla Was obniżoną stawkę prowizji. Każdy kto skorzysta z >>> mojego linku afiliacyjnego <<< otrzyma promocyjną stawkę prowizji w wysokości 0,29% (minimum 5 zł od zlecenia). Stawka ta obowiązuje do końca

2016,2017,2018,2019,2024 (nie ma limitu wysokości obrotu). Ponadto:20202021- Zgodnie z ustaleniami z osobą kontaktową w DM BOŚ, po tym okresie, stawkę prowizji i tak możecie renegocjować: w zależności od generowanych obrotów.

- Mało tego. Jak widzicie powyżej, po raz pierwszy promocyjną prowizję wynegocjowałem do końca 2016 roku. Promocja jest jednak co roku przedłużana na kolejne lata. Można powiedzieć, że mam niepisaną umowę, że po okresie promocji, moi czytelnicy i tak będą mieli utrzymaną obniżoną prowizję w wysokości 0,29% już na stałe. Dotyczy to zarówno nowych jak i dotychczasowych czytelników korzystających z moich linków afiliacyjnych.

Uwaga: musicie skorzystać z >>> mojego linku afiliacyjnego <<< bo w przeciwnym razie system nie przypisze otwarcia rachunku do mnie.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: