Klasy aktywów: szerszy plan

Dzisiaj kolejny element szerszego planu, o którym pisałem tutaj: Cykl edukacyjny: Jak zrobić z Polski drugi Londyn i podwoić wynagrodzenia? Buduję armię. Oprócz wartości edukacyjnej/analitycznej dotyczącej danej klasy aktywów, poniższy wpis jest też przygotowaniem do mojego podsumowania roku 2016 oraz mojej strategii na rok 2017.

Autorem poniższej analizy jest Bartek Stempel. Autor bloga WarsztatAnalityka.pl:

Marzeniem Bartka jest zbudowanie wspólnoty ludzi, którzy będą w mniejszym lub większym stopniu wspierać swój rozwój ekonomiczny i nie tylko. Żebyśmy byli w stanie wymieniać się wartościami, które budują. W szczególności budują nas samych w długim terminie.

Główne obszary, które Bartek porusza w formie cykli edukacyjnych, to: budowa kapitału, omawiająca wiedzę o tym jak budować swój kapitał ludzki i pieniężny. Niezbędnik bankstera, zapewnia potrzebną wiedzę do zrozumienia jak działa system bankowy i świat finansów. A droga inwestora pokazuje jakiej wiedzy potrzebujemy, żeby w przyszłości móc dobrze zarządzać swoimi finansami/inwestycjami.

Klasy aktywów: analiza stóp zwrotu

Każdy z nas zadaje sobie pytanie co warto kupić: złoto, waluty, akcje polskie a może akcje zagraniczne? A może po prostu, bez niepotrzebnego stresu i zachodu, ulokować środki na lokacie w banku? W dobie globalizacji, z roku na rok nam inwestorom przybywa możliwości do inwestowania w różne klasy aktywów. Tak naprawdę ciężko być ekspertem od wszystkich instrumentów. Z uwagi na fakt, że doba ma 24 godziny a my nie jesteśmy robotami. Nie będziemy w stanie non stop dokonywać analizy wszystkich instrumentów. A są ich dziesiątki a nawet setki.

Jednakże powyższe nie wyklucza faktu, że powinniśmy interesować się szeroką gamą aktywów bo to pozwoli nam mieć szerszy obraz tego co dzieje się na rynkach. Umożliwi nam zbudowanie takiego „big picture”. Po prostu powinniśmy wiedzieć co działo się kiedyś na świecie. W szczególności jak zachowywały się klasy aktywów w Europie. Jak wzrastały/spadały rynki rozwinięte i wschodzące. Co działo się ze złotem czy obligacjami. I tak dalej. Bo to buduje nam bazę wiedzy. Stwarza warunki do szukania ciekawych zależności, spostrzeżeń. Po prostu daje nam większy zasób wiedzy przez co możemy być lepsi w tym co robimy.

W dzisiejszym wpisie zbadamy historyczne stopy zwrotu wielu aktywów za ostatnie 10 lat. Być może ktoś z Was robił już podobne zestawienia? Albo będzie miał coś ciekawego do powiedzenia po zapoznaniu się z poniższą analizą. Podzielcie się swoimi przemyśleniami wnioskami/spostrzeżeniami. Wspólnymi siłami z pewnością mamy większe szanse, że znajdziemy ciekawe zależności, które pojawiły się na przestrzeni tych lat.

Klasy aktywów: analiza stóp zwrotu za lata 2007-2016

W tym wpisie obejmiemy następujące aktywa, znajdujące się poniżej:

- kontrakt terminowy na złoto, notowane w dolarach, wykres: tutaj

- kontrakt terminowy na srebro, notowane w dolarach, wykres: tutaj

- parę walutową USD/PLN, wykres: tutaj

- kontrakt terminowy na miedź, notowane w dolarach, wykres: tutaj

- indeks WIG20, wykres: tutaj

- Indeks WIG20TR, czyli WIG20 + dywidendy + prawa poboru (indeks dochodowy), wykres: tutaj

- Indeks WIG (indeks dochodowy), wykres: tutaj

- Indeks mWIG40 (indeks cenowy), wykres: tutaj

- Indeks sWIG80 (indeks cenowy), wykres: tutaj

- Indeks Dax, najważniejszy niemiecki indeks akcji, wykres: tutaj

- Indeks S&P 500, indeks giełdowy, w skład którego wchodzi 500 przedsiębiorstw o największej kapitalizacji, wykres: tutaj

- Indeks Nikkei, najważniejszy indeks giełdowy w Japonii, wykres: tutaj

- Indeks BUX, najważniejszy indeks giełdowy na Węgrzech, wykres:tutaj

- Indeks RTS, najważniejszy indeks giełdowy w Rosji, wykres: tutaj

- ETF MSCI Emerging Markets (indeks dochodowy), wykres: tutaj

- Indeks TBSP, indeks obligacji: (skład indeksu)

- Oprocentowanie lokat (powyżej 3 miesięcy do 6 miesięcy włącznie)

- Oprocentowanie lokat (powyżej 6 miesięcy do 1 roku włącznie)

- Oprocentowanie lokat (powyżej 1 roku)

- Obligacje skarbowe 10 letnie, wykres rentowności: tutaj

Klasy aktywów: analiza stóp zwrotu przez ostatnie 10 lat

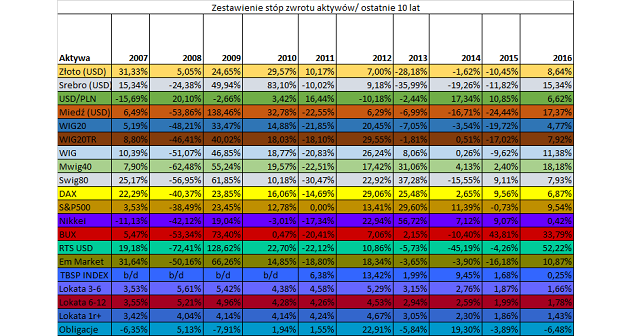

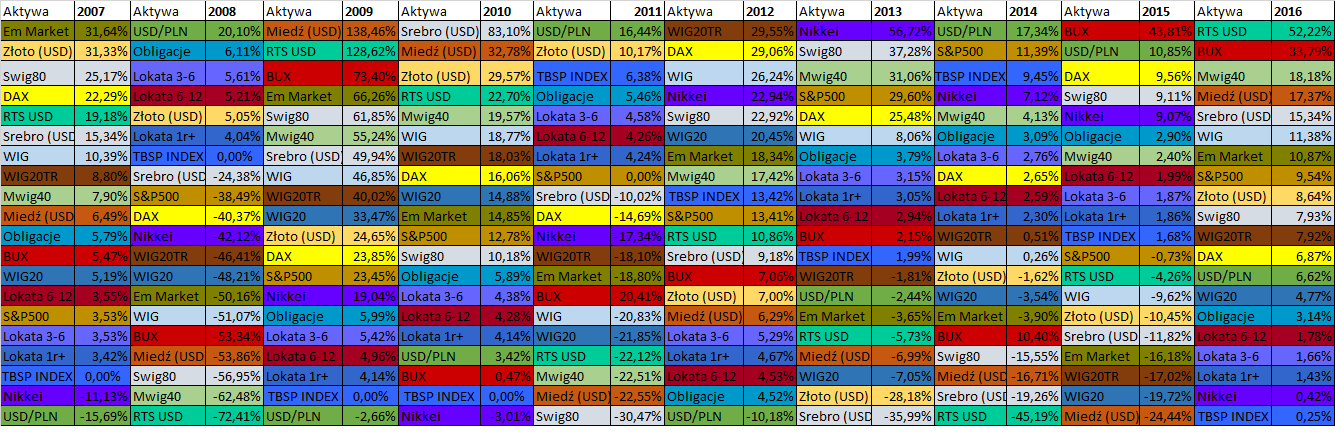

Poniżej przygotowałem dla Was tabelę stóp zwrotu wyżej wymienionych klas aktywów. Dokładnie jak wyglądały stopy zwrotu w danym, konkretnym roku kalendarzowym:

Źródło:opracowanie własne na podstawie danych: stooq.pl, nbp.pl, gpwinfostrefa.pl

Uwagi metodologiczne:

- Dziesięcioletnie obligacje skarbowe zostały policzone jako średnia rentowność z 12 miesięcy

- Dla oprocentowania lokat została przyjęta średnia z 12 miesięcy w roku (w ostatnim roku było to 9 miesięcy).

- MSCI emerging Markets ETF zawiera w swoich stopach zwrotu dywidendy i prawa poboru.

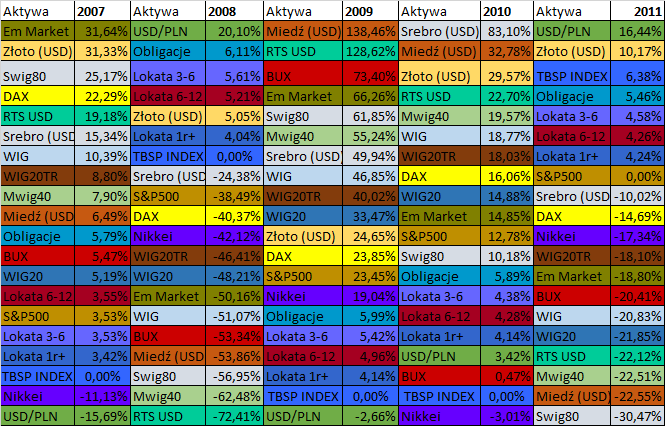

Klasy aktywów: analiza stóp zwrotu lata 2007-2011

Rok 2008 możemy uznać za kulminacyjny, jeżeli mówimy o stopach zwrotu z aktywów. Gdzie na wynik w ogromnym stopniu wpłynął kryzys finansowy. I już tutaj mamy pierwszą ciekawostkę. Mogłoby się wydawać, że jak rozpętała się burza to ceny metali szlachetnych jak złoto/srebro powinny dać bardzo wysoką stopę zwrotu. Jednak w 2008 roku złoto dało stopę zwrotu zaledwie w wysokości 5%. A srebro straciło na wartości ponad 20%. A przecież to był okres już po upadku Lehman Brothers. Rok 2009 rok był jeszcze ciekawszy. Złoto było jedną z gorszych klas aktywów pod względem stopy zwrotu. Szczególnie, jeżeli wyłączylibyśmy bezpieczne formy jak lokaty czy obligacje.

Poniżej przygotowałem zestawienie stóp zwrotu od najlepszej do najgorszej (dany rok kalendarzowy: okres 2007-2011):

Opracowanie własne na podstawie danych: stooq.pl, nbp.pl, gpwinfostrefa.pl

Prawdziwym wygranym w tamtym czasie (rok 2008) był dolar. Większość inwestorów uciekła właśnie do dolara, możemy zaobserwować to na parze USD/PLN. Dodatkowo warto by było spojrzeć na indeks dolara, który nie został zamieszczony w tym zestawieniu.

Jak już jesteśmy przy czasach kryzysu w roku 2008 to warto spojrzeć na pozostałe instrumenty, które dawały najwyższą stopę zwrotu. Były to instrumenty dłużne:

- lokata o okresie trwania (od 3 do 6 miesięcy)

- lokata o okresie trwania (od 6 do 12 miesięcy)

- obligacje skarbu państwa 10 letnie

W poprzednich swoich artykułach pisałem o stopach procentowych w których był bardzo ciekawy wykres średnich oprocentowań lokat na przestrzeni wielu lat. Patrząc na rok 2008, możemy znowu zauważyć spory rozrzut pomiędzy oprocentowaniem lokaty w niepewnych czasach:

- lokata 3-6 miesiąca: 5,61%

- lokata 1r+ (powyżej roku): 4,04%

Niektórzy mówią, że lokata to nie inwestowanie. Na czym jednak polega inwestowanie? Inwestowanie polega tak naprawdę na 3 czynnościach:

- mogę coś kupić

- mogę coś sprzedać

- i mogę po prostu się wstrzymać, czyli nic nie robić: jest to równie ważna czynność jak dwie wyżej

A czy nazwiemy to inwestycją w edukację na rynku giełdowym, w lokatę czy we własne dzieci, to już nie ma znaczenia. Ten temat dokładnie poruszę w nadchodzących wpisach. Historia dobrze pokazuje, że czasami posiadanie lokaty w banku była bardzo dobrym rozwiązaniem (inwestycyjnym). Podsumowując, wszystko zależy od naszego punktu patrzenia na różnego rodzaju czynności ekonomiczne.

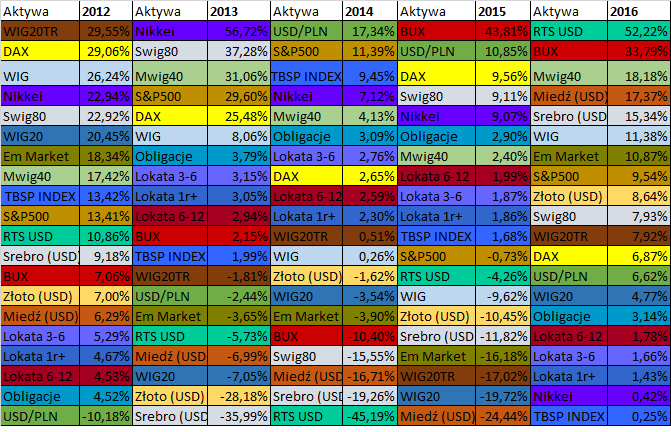

Klasy aktywów: stopy zwrotu lata 2012-2016

Poniżej to samo zestawienie, tylko stóp zwrotu od najlepszej do najgorszej w danym roku kalendarzowym za okres 2012-2016:

Opracowanie własne na podstawie danych: stooq.pl, nbp.pl, gpwinfostrefa.pl

Klasy aktywów: analiza stóp zwrotu i inwestowanie dywidendowe

Ostatnio bardzo popularnym tematem jest inwestowanie długoterminowe w dywidendy. Solidne dywidendy ze spółek wchodzących w skład indeksu WIG20 powinny dawać mocny zastrzyk gotówki inwestorom rok do roku. Tak żebyśmy mogli reinwestować dodatkową gotówkę. I móc pokryć ewentualne straty ze spadku kursu naszej spółki. Na początku przypominam, że Michał miał swój wpis o polityce dywidendowej firm.

Poniżej wrzuciłem tabelę pokazującą stopę zwrotu dla WIG 20 (bez dywidend) i WIG 20 Total return (indeks z dywidendami). Plus dodatkowo zestawiłem to z tym co mieliśmy na lokatach:

I jak to wygląda historycznie? Różnie z tym bywało. Przykładowo jakbyśmy spojrzeli na 2012 rok to porównując indeks WIG20 do WIG20TR to można było osiągnąć sporą sumę na dywidendach. Jednakże patrząc na rok 2014 to już otrzymalibyśmy zdecydowanie mniejszy przypływ gotówki. Podobnie było w kolejnym roku, no i w ostatnim roku było to około 3%. Czyli tak naprawdę historycznie niewiele się to różniło wersus lokaty bankowe. A przecież na lokacie w banku mamy dodatkowo bezpieczeństwo w formie bankowego funduszu gwarancyjnego.

Oczywiście bardzo wiele czynników wpływa na ogólny rozrachunek inwestowania w dywidendy długoterminowo. Bardzo ważnym czynnikiem jest staranny dobór odpowiednich spółek. Tak jak Michał zawsze powtarza o selekcji spółek do portfela.

Wy jako czytelnicy Michała z pewnością doskonale wiecie, że rynki finansowe dosyć często są bardzo kapryśne. I założenia dotyczące bardzo odległej przyszłości wyglądają jak błądzenie we mgle. Szczególnie, jeżeli patrzymy na okres rok po roku. Takie są moje odczucia, dajcie znać co wy sądzicie na ten temat poniżej w komentarzach.

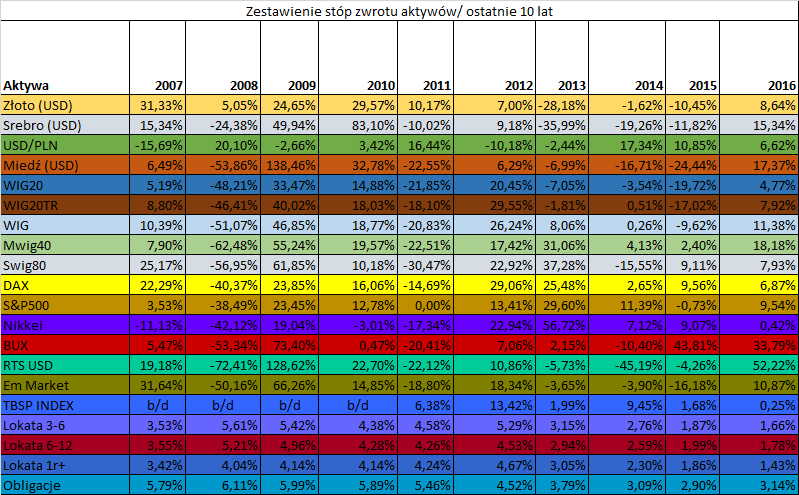

Stopy zwrotu aktywów: lata od 2007 do 2016

Powyższe dwie tabele, które przed chwilą Wam przedstawiłem, złączyłem w jedną. Żebyście mogli przyjrzeć się dokładnie jak wyglądają stopy zwrotu aktywów rok po roku. Będziecie mogli zobaczyć ten big picture i wyciągnąć ciekawe wnioski.

(kliknij na obrazek, aby powiększyć w nowym oknie)

Opracowanie własne na podstawie danych: stooq.pl, nbp.pl, gpwinfostrefa.pl

Stopy zwrotu aktywów: podsumowanie

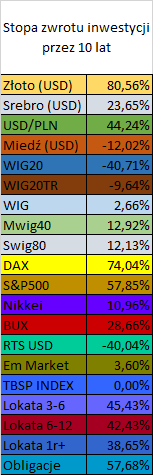

Na zakończenie przygotowałem jeszcze jedno zestawienie dla historycznych stóp zwrotu. Co by było gdybyśmy dziesięć lat temu kupili poszczególne klasy aktywów i trzymali je do dzisiaj. Na zasadzie „buy and hold”.

Zobaczcie poniżej jak wyglądają stopy zwrotu dla poszczególnych klas aktywów w przeciągu dziesięciu lat (indeks obligacji TBSP jest 0,00% bo nie ma historii dla 10 lat):

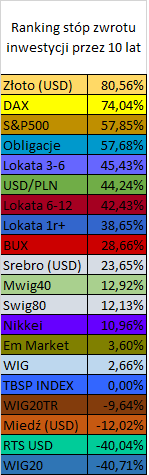

A tutaj stopy zwrotu w ciągu dziesięciu lat uszeregowane od najlepszej do najgorszej:

Patrząc powyżej, zaskakujące są dla mnie dwie rzeczy. Pierwsza, że niemiecki DAX zanotował w tym okresie lepszą stopę zwrotu niż amerykańska giełda.

Druga sprawa, że złoto jest na pierwszym miejscu za dziesięć lat. Jest to efekt tego, że do roku 2011 złoto dawało bardzo dobre stopy zwrotu (do bankructwa Grecji). Jak to zazwyczaj bywa, kiedy już wszędzie można było zobaczyć reklamy złota, przyszedł czas na bardzo słabe stopy zwrotu dla złota. Tym momentem zwrotnym jest też afera Amber Gold, gdzie właśnie ludzie byli łapani na złoto.

Tak jak wspomniałem powyżej jest to pierwszy wpis, który w przyszłości będzie nam służył do wymiany poglądów na temat w co warto było zainwestować. Będziemy starali się znaleźć ciekawe zależności na przestrzeni poprzednich lat. Tak żebyśmy mogli wspólnie się edukować i wyciągać ciekawe wnioski na przyszłość.

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: