Metoda praw własności

Trzecią metodą konsolidacji jest metoda praw własności. Stosowana jest do konsolidacji udziałów w jednostkach stowarzyszonych oraz współzależnych, które są spółkami handlowymi. Stosowana jest również w przypadku znaczącego inwestora. Jest to kontynuacja poprzedniego artykułu: Sprawozdania finansowe jednostek powiązanych cz.2: Metoda konsolidacji proporcjonalnej

Metoda praw własności- zastosowanie:

Metodę tą stosuje się do konsolidowania udziałów w jednostkach współzależnych będących spółkami handlowymi oraz udziałów w jednostkach stowarzyszonych. Metodę tą stosuje się również, jeżeli jednostka dominująca wstąpiła w prawa znaczącego inwestora.

Przy stosowaniu metody praw własności w aktywach trwałych skonsolidowanego bilansu pojawia się pozycja „Udziały w jednostkach podporządkowanych wyceniane metodą praw własności„.

Udziały te podaje się w cenach nabycia, która jest skorygowana o różnicę między cenami nabycia udziałów a wartością udziałów w kapitale własnym tych jednostek. Różnicę tą ustala się i podaje w oddzielnej pozycji skonsolidowanego bilansu oraz dodatkowo odnosi się na skonsolidowany rachunek zysków i strat (zgodnie z zasadami opisanymi w artykule: Sprawozdania finansowe jednostek powiązanych cz.1: Metoda konsolidacji pełnej , w części „Wyłączenia” opisującej wartość firmy oraz ujemną wartość firmy). Stosując metodę praw własności w skonsolidowanym rachunku zysków i strat wykazuje się, w oddzielnej pozycji, udział znaczącego inwestora lub jednostki dominującej, lub innej jednostki grupy kapitałowej objętej konsolidacją w wyniku finansowym jednostki podporządkowanej. Z wyniku jednostki podporządkowanej wyłącza się zawarte w aktywach zyski lub straty z tytułu transakcji dokonanych między jednostkami objętymi skonsolidowanym sprawozdaniem finansowym oraz daną jednostką podporządkowaną.

W przypadku trwałego ograniczenia wywierania znaczącego wpływu na jednostkę stowarzyszoną wartość udziałów w tej jednostce wykazuje się metodą praw własności, w wysokości określonej na dzień tego ograniczenia.

W przypadku trwałej utraty wartości udziałów w jednostkach podporządkowanych, ustalona na dzień nabycia udziałów wartość firmy lub ujemna wartość firmy podlega odpisaniu na wynik finansowy w kwocie równej różnicy pomiędzy dotychczasową wartością udziałów a ich wartością skorygowaną.

Na podstawie:

Ustawa o rachunkowości z 29 września 1994 r. – Rozdział 6

Dziękuję za każde polecenie mojego bloga: to wiele dla mnie znaczy!

Dziękuję również za korzystanie z moich linków afiliacyjnych! Nic Was to nie kosztuje a dzięki temu mogę rozwijać mój serwis oraz grupę FB Forum Inwestora Profesjonalnego. Tworzyć dla Was wartościowe treści oraz promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie. Na Forum możesz komentować, wrzucać wpisy oraz śledzić wpisy moje i innych o giełdzie, gospodarce i nieruchomościach. Na blogu jest tylko to co pojawi się w formie wpisu. Jest już kilka kilkanaście tysięcy osób. I sporo żywiołowej dyskusji. Super!

Przypominam też: jeżeli nie wykorzystasz limitów IKE oraz IKZE na ten rok, przepadną bezpowrotnie (!)

Jeżeli chciałbyś/chciałabyś założyć rachunek maklerski (też IKE i IKZE), gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, złoto, surowce, niruchomości: REITy, itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję oraz możliwość bezpłatnej rejestracji na walnych + moje dodatkowe bonusy jak bezpłatny dostęp do książki/ szkoleń online z inwestowania (to jest naprawdę wartościowa wiedza o inwestowaniu). Więcej informacji: Najlepsze rachunki maklerskie. Jeżeli masz pytania, sporo wątpliwości rozwiałem w komentarzach czytelników pod powyższym wpisem.

Mój link afiliacyjny: kliknij tutaj. Link do książki: kliknij tutaj.

Przypominam, że kluczową rzeczą w zakresie stopy zwrotu z inwestowania jest otwarcie IKE oraz IKZE bo możesz zyskać tysiące a nawet dziesiątki tysięcy złotych! Dlaczego jest to kluczowe przeczytasz tutaj Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu. I nie dotyczy to tylko emerytury ale też okresu kilku lat, moja analiza: Co lepsze IKE czy IKZE? Dlaczego IKZE umożliwia niepłacenie podatku przed emeryturą?, i tutaj: Jak płacić jak najniższe podatki od zysków z akcji, dywidend oraz obligacji?. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. Nie musisz nawet od razu inwestować. Wystarczy, że wpłacisz gotówkę na rachunek IKE oraz IKZE bo inaczej limity przepadną bezpowrotnie!

Dołącz również do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania!

➡️ >>> Między innymi moje 8 ebooków na temat inwestowania: kliknij tutaj <<<

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Dostęp do kursu „Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora”

➡️ Narzędzia oraz wiele różnych danych w Excel

➡️ Nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny Apel!

- Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z gospodarką.

- Śledźcie wypowiedzi polityków (tutaj są linki na FB). Co chcą zrobić w kwestiach gospodarczych, przedsiębiorczości, finansów publicznych? Czy oni wiedzą o czym w ogóle mówią? Nie dajcie się zwieść sloganom bo to nic nie zmieni!

- Jesteś dziennikarzem czy blogerem? Pisz jak najwięcej o gospodarce, przedsiębiorczości, finansach publicznych! Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Źródło: powyższy artykuł, obliczenia własne dla roku 2012 na podstawie GUS, wordbank.org, forsal.pl

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

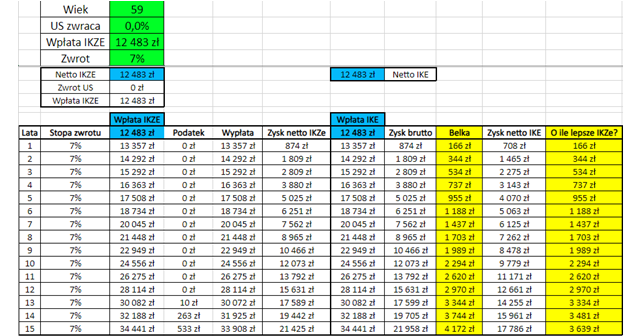

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: