Czy Getin Bank i Idea Bank może zbankrutować: prawie 70 mld złotych depozytów gdy Skok Wołomin miał około 2 mld zł

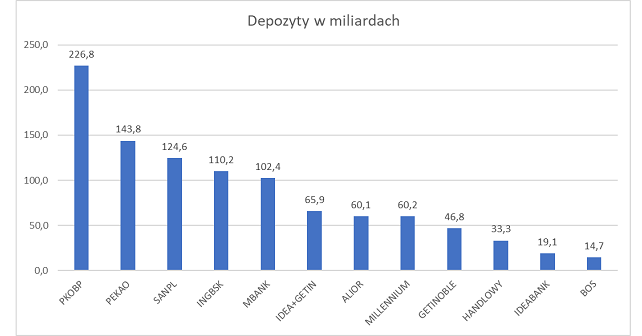

Czy Getin Bank i Idea Bank może zbankrutować? Wiecie, że u nich na depozytach jest prawie 70 mld zł? To tak połowa tego co jest w Pekao, czy więcej niż w Millenium. Dla porównania Skok Wołomin jak zbankrutował, to około 2 mld złotych banki się zrzuciły, jako rynek na wypłatę środków z BFG. Dlatego dobre zrozumienie sytuacji dla banków Getin i Idea jest bardzo ważne, bo chodzi o stabilność systemu finansowego w Polsce. Poniżej wykres, który przygotowaliśmy razem z Bartkiem dla zobrazowania sytuacji na rynku depozytów w Polsce:

Źródło: Opracowanie własne na podstawie danych www.biznesradar.pl

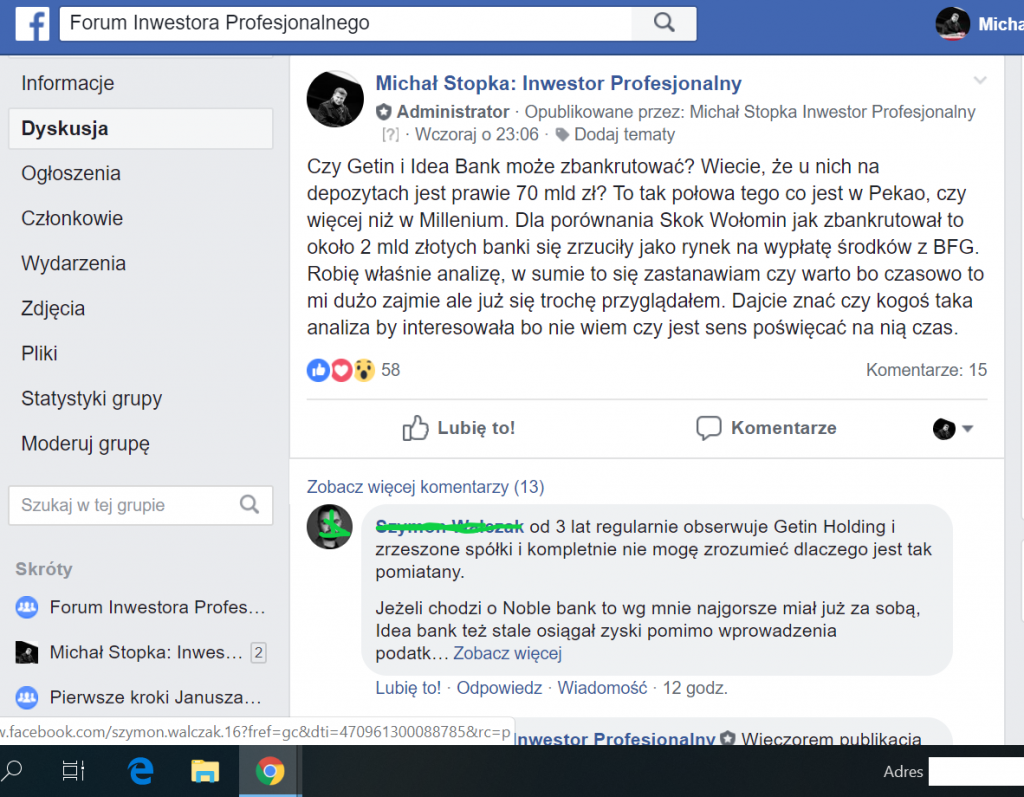

Pytanie na Forum Inwestora Profesjonalnego: dlaczego stworzyłem ten wpis

Zanim przejdę dalej, tak jak Wam wiele razy pisałem. Jedynym sposobem na stawianie dobrych tez na przyszłość. Rozumienie co się dzieje dookoła nas w świecie którym żyjemy, dotyczy to zarówno gospodarki, biznesu i też polityki. Jest edukacja, edukacja i ponownie edukacja. Budowa własnej bazy wiedzy, spostrzeżeń i doświadczenia to jedyny sposób aby być dobrym w tym co robimy. I ten wpis też właśnie ma takie zadanie. Poszerzyć naszą wiedzę na temat banków, sektora bankowego i tego co obecnie się dzieje oraz jakie potencjalnie warianty rozwoju sytuacji mogą się wydarzyć. Oczywiście weźcie pod uwagę, że jest to tylko moja opinia, jak ja patrzę na różne rzeczy. Każdy musi sam wyrobić sobie opinię na podstawie własnej analizy bo każdy sam odpowiada za własne decyzje. Po prostu mogę się mylić/nie mieć racji w zakresie moich spostrzeżeń.

Poniższy wpis wymagał sporo pracy, dlatego zastanawiałem się czy warto to robić. Miałem wątpliwości czy w ogóle warto poświęcać na taką analizę czas. Jednak po Waszej reakcji na moje pytanie na Forum Inwestora Profesjonalnego zobaczyłem, że zdecydowanie warto. Poniżej print screen. Zresztą niezmiernie się cieszę, że jest Was już tysiące na forum a samo forum jest bardzo aktywne bo to jest jedyna droga do zrobienia drugiego Londynu!

Fitch obniża rating Getin aż o dwa poziomy z B+ na B-

No więc przechodzimy do analizy. Rozpocznijmy od przyjrzenia się komunikatowi Fitch:

14.11.2018, Warszawa (PAP) – Agencja Fitch obniżyła rating IDR Getin Noble Banku do „B-” z „B+”, a rating VR do „b-” z „b+” – poinformowała agencja w komunikacie.

Agencja podała, że rating VR jest najbardziej wrażliwy na zdolność banku do zrealizowania planu dokapitalizowania do końca 2019 r. oraz zdolność do generowania wystarczającego kapitału do osiągnięcia minimalnych wymogów regulacyjnych.

Podwyżka ratingu wymagałaby wzmocnienia wskaźników kapitałowych banku ponad minimalne wymogi regulacyjne w połączeniu z przywróceniem zdolności do generowania zysku. Z komunikatu wynika, że pozytywne dla wiarygodności kredytowej GNB byłaby m.in. znacząca redukcja nieregularnych pożyczek i kredytów walutowych.

Fitch spodziewa się, że w całym 2018 r. Getin Noble Bank zanotuje stratę mimo sprzyjającego otoczenia. Agencja zaznacza jednak, że wyniki w IV kwartale 2018 r. powinny się poprawić.

Źródło: https://stooq.pl/n/?f=1261784&search=getin+noble

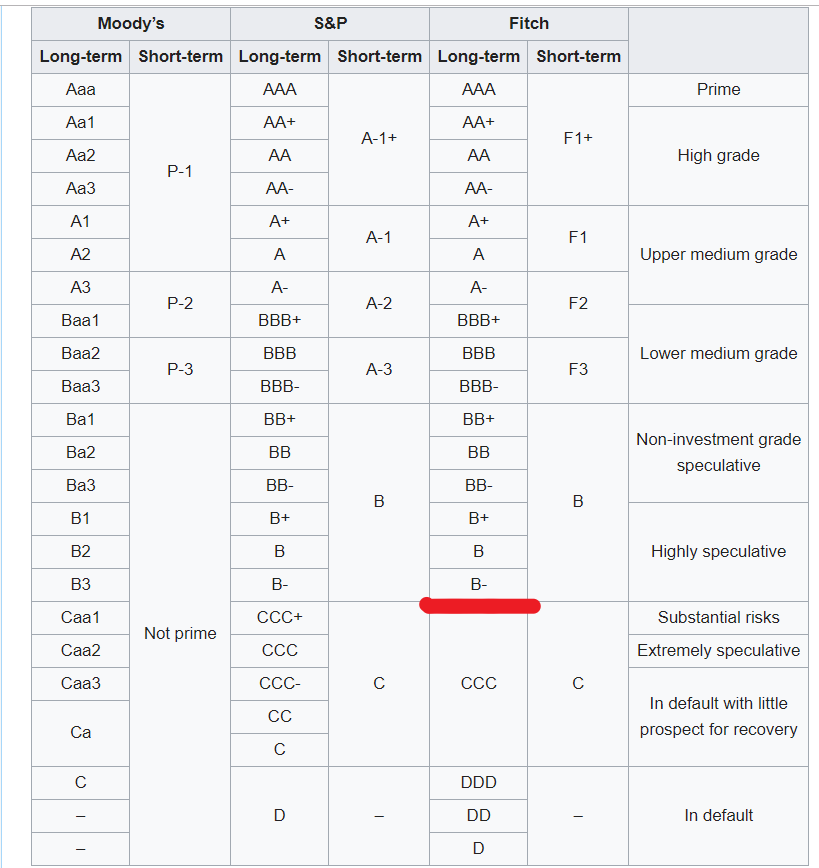

Czy Getin Bank i Idea Bank może zbankrutować: rodzaje oceny ratingowej Fitch

Co to oznacza w skali ratingowej Fitch? Poniżej przygotowałem dla Was tabelę z opisem jaki rating co oznacza:

Źródło: https://pl.wikipedia.org/wiki/Rating_kredytowy

Jak więc widzimy powyżej obniżenie ratingu spowodowało spadek ratingu na pograniczu z ratingiem C. Zwróćcie uwagę, że rating na poziomie B minus ale i wcześniej B plus to rating oznaczony jako wysoko spekulacyjny.

Czy Getin Bank i Idea Bank może zbankrutować. Jak bank może zbankrutować

Teraz najciekawsza rzecz do uświadomienia sobie/wytłumaczenia. Co to znaczy, że bank może zbankrutować? Bo to jest bardzo ważne z punktu widzenia dalszej analizy. Poniżej cytat z wpisu, gdzie krok po kroku to tłumaczyłem na przykładzie banków cypryjskich jak one zbankrutowały: Co tak naprawdę stało się na Cyprze? Poznaj biznes Bank: dlaczego nie można ukraść pieniędzy których nie ma…

Warto sobie uświadomić, że fizycznie pieniędzy w banku nie ma. One pracują na odsetki. Zazwyczaj są to kredyty lub inne papiery wartościowe, np. obligacje (rządu, pod zastaw nieruchomości, firm). Bank jest tylko pośrednikiem pomiędzy tymi, którzy mają oszczędności a tymi, którzy zaciągają kredyt.

Jeżeli ktoś nie spłaci kredytu lub nie wykupi obligacji (np. rząd Grecji) to ta część oszczędności zainwestowanych w obligacje “znika”… Po prostu bank źle zainwestował oszczędności.

(…)

Poznaj biznes bankowy

W inwestowaniu zawsze warto poznać na czym polega biznes. W tym wypadku musimy poznać bank. Bank zbiera oszczędności ludności a następnie tak nimi obraca aby zarobić na odsetki od lokat. Dodatkowo bank musi zarobić dla właściciela banku: akcjonariuszy. To co warte podkreślenia to fakt, że biznes bankowy działa na “lewarze”… Kapitał własny jest relatywnie mały i przy większych stratach banku tracona jest część oszczędności…

Założenia: zakładamy biznes “bank”. Potrzebujemy 90 zł oszczędności i 10 zł kapitału “własnego”. 10 zł wnosi do biznesu ten co zakłada bank, 90 zł wpłacają ludzie. Nie trzeba ich specjalnie namawiać (kusi oprocentowanie lokat a przede wszystkim bezpieczeństwo):

W efekcie powyższego działania biznesowego bank dysponuje środkami w wysokości 100 zł (zielony), które może zainwestować w kredyty i papiery wartościowe (czerwony). Środki do zainwestowania to inaczej “Pasywa”. Forma zainwestowania środków to zielone “aktywa” (kredyty i papiery wartościowe).

Jak procentowo wyglądają poszczególne składniki biznesu bankowego?

Co się stanie, jeżeli z aktywów (kredyty plus reszta) bank “straci” np. minus 15 zł?:

To co ma teraz bank jest warte tylko 85 zł. Kto bierze na siebie stratę -15 zł? W pierwszej kolejności właściciel: akcjonariusz. Z 10 zł stracił 100 % czyli teraz ma “zero”. Ale pomimo tego nadal brakuje jeszcze – 5 zł.

I tutaj pojawiają się dwie kwestie: Po pierwsze nadal brakuje – 5 zł. Ktoś musi pokryć brakujące – 5 zł: Starych oszczędności nie ma już 90 ale 85 (90-5):

- Albo z 90 zł robimy 85 zł, czyli właściciele oszczędności tracą około 5 %

- Albo zostawiamy 90 zł oszczędności i dokładamy z… podatków, czyli państwo dorzuca brakujące 5 zł

Ale po drugie to co najważniejsze: bank jako biznes nie istnieje, bo nie ma kapitału własnego. Stary kapitał w wysokości 10 zł “wyparował” bo bank stracił 15 zł. Tak więc potrzebujemy jeszcze dodatkowego kapitału. Ile? Jeżeli założyć strukturę finansowania banku jak z początku wpisu, czyli:

Dochodzimy do wnioski, że nowa struktura w cyfrach powinna wyglądać tak:

Dlaczego akurat tak? Potrzebujemy 10 % kapitału własnego, który finansuje aktywa. Kredyty i papiery wartościowe wynoszą teraz 85 zł, czyli potrzebujemy ekstra 8,5 zł (10% razy 85).

Wiemy też, że to co nam zostanie po odliczeniu kapitału własnego nazywamy “oszczędnościami”. Ile oszczędności wynoszą teraz? 85 minus 8,5 = 76,5. Już w tym momencie możecie domyślić się dlaczego nie można ukraść pieniędzy których nie ma. Innymi słowy aby bank jako biznes funkcjonował dalej część oszczędności musi zostać:

- Zamienionych na kapitał własny (akcje banku) w wysokości 8,5

- “Odpisane” w wysokości minus 5 zł

W sumie to działanie powoduje, że z 90 zł oszczędności na lokatach zostaje 76,5 zł. Czyli “jednorazowy podatek” wyniesie … 15% bo zmniejszenie oszczędności o 13,5 zł. Czyli (8,5+5) /90.

W tym przykładzie prawdziwa strata oszczędności wynosi 5 zł (czyli około 5%) a reszta, czyli 8,5 zostaje zamieniona na akcje “nowego” banku. Oczywiście jak pokryć stratę na kredytach/innych papierach wartościowych to decyzja polityczna. Środki zostały stracone i aby biznes “bank” nadal istniał ktoś musi pokryć straty. Na przykład w przypadku Irlandii do depozytów i odbudowy kapitału własnego takiego banku najpierw dopłaciło państwo. W konsekwencji zbankrutowało i potrzebowało pomocy zagranicznej.

Na Cyprze politycy “ćwiczyli” nowy model: mieszany. Trochę mają dołożyć właściciele lokat, trochę państwo a trochę reszta świata. Po Islandii, Irlandii, Hiszpanii i Portugalii coraz trudniej było znaleźć kolejne środki na dopłacanie dla właścicieli lokat. Tak naprawdę rachunek został już dawno wystawiony zanim w mediach usłyszeliśmy, że na Cyprze opodatkowano lokaty. Jak widać z obliczeń powyżej główną przyczyną tego co stało sie na Cyprze był fakt, że część oszczędności Cypryjczyków (i Rosjan) została zainwestowana w … obligacje greckie. Zostały one po prostu stracone.

Bankructwo Banku: trzy rodzaje potencjalnych bankrutów

Jak więc widzimy od strony formalnej bankructwo banku jest możliwe ponieważ bank źle zainwestował środki które zostały mu powierzone. Lub też z jakichś powodów poniósł stratę na aktywach. Ponadto mamy też potencjalnie trzy typy bankrutów:

- Akcjonariusz

- Depozytariusz

- Dochodzi jeszcze trzeci typ bankruta: właściciel obligacji, jeżeli bank finansował się obligacjami zamiast kapitałem własnym akcjonariuszy lub depozytami.

Z tym, że nie bankrutują wszyscy od razu, bo to zależy od wielkości straty. Najpierw zero są warte akcje (bankrutuje akcjonariusz). Gdy to jet za mało na pokrycie strat, kasę tracą obligatariusze banku. I na końcu dopiero jest niewypłacalność depozytów. Jeżeli straty są wystarczająco duże.

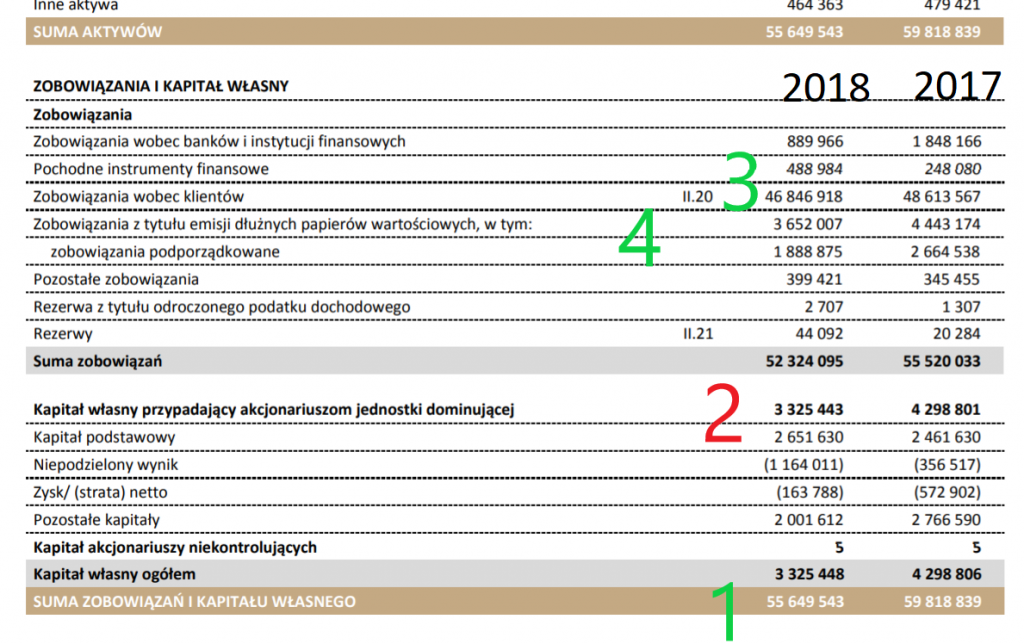

Czy Getin Bank i Idea Bank może zbankrutować: pasywa Getin Bank

Po tej teoretycznej części przejdźmy do praktycznej czyli poniżej wrzucam Wam pasywa Getin Banku (skonsolidowane sprawozdanie półroczne 2018):

Źródło: sprawozdanie finansowe GetinNoble

Co zaznaczyłem powyżej? Dane tys zł:

- Pasywa, czyli suma wszystkich kapitałów, jakie finansują biznes bankowy: około 55 mld zł

- Tutaj jest kapitał własny w całej sumie pasywów: około 3 mld zł. Zwróćcie uwagę, że kapitał własny spadł o 1 mld zł (pytanie dlaczego)

- Tyle jest depozytów czyli zobowiązania wobec klientów: około 46 mld zł

- Tyle jest obligacji wyemitowanych przez Getin: niecałe 4 mld zł

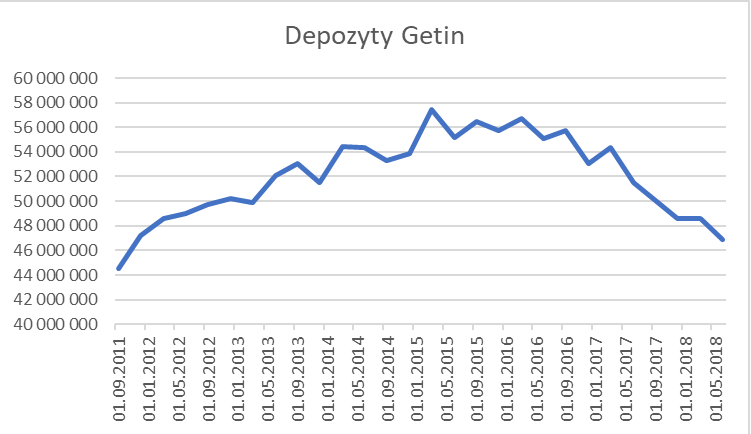

Czy Getin Bank i Idea Bank może zbankrutować: spadek depozytów za rządów PiS

W powyższej grafice, analizując poszczególne elementy pasywów, można zauważyć kilka ciekawych rzeczy. Między innymi przez pół roku 2018 roku spadły depozyty na kwotę około 2 mld zł. Bartek przygotował dla Nas grafikę, jak zachowywały się wartościowo depozyty w Getin Banku w ostatnich kwartałach:

Źródło: Opracowanie własne na podstawie danych www.biznesradar.pl

Jak widzicie na powyższym wykresie. Szczyt na depozytach zbieranych przez Getin nastąpił w 2015 roku. Po czym ludzie zaczęli wycofywać środki z Getin Banku. Jest to okres od kiedy rządzi w Polsce PiS. Nie będę rozwijał tego wątku tutaj, bo nie o tym jest analiza. Tylko zwrócę Wam uwagę na ten fakt, żebyście się zastanowili dlaczego Polacy masowo zaczęli wycofywać środki z Getinu akurat za rządów PiS, może coś ciekawego w tym zakresie zauważycie? Co od tego czasu było głośne w mediach i dlaczego bali się ludzie (możecie pisać w komentarzach).

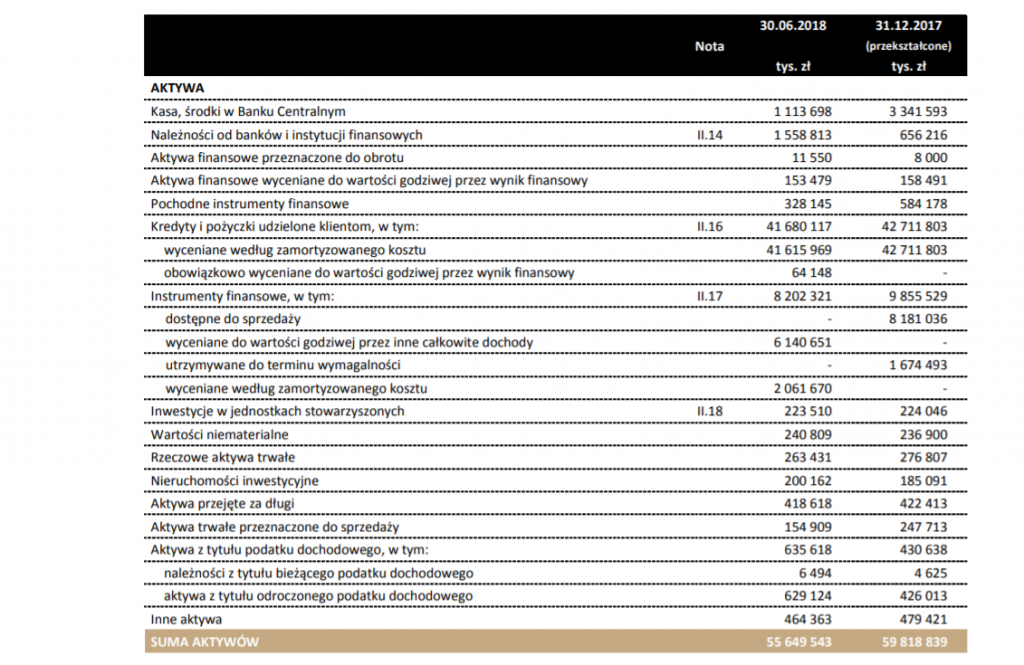

Czy Getin Bank i Idea Bank może zbankrutować: aktywa

A teraz zobaczmy na aktywa Getinu. Główne pozycje to kredyty dla klientów (około 41 mld zł) oraz instrumenty finansowe (około 8 mld zł)

Źródło: sprawozdanie finansowe GetinNoble

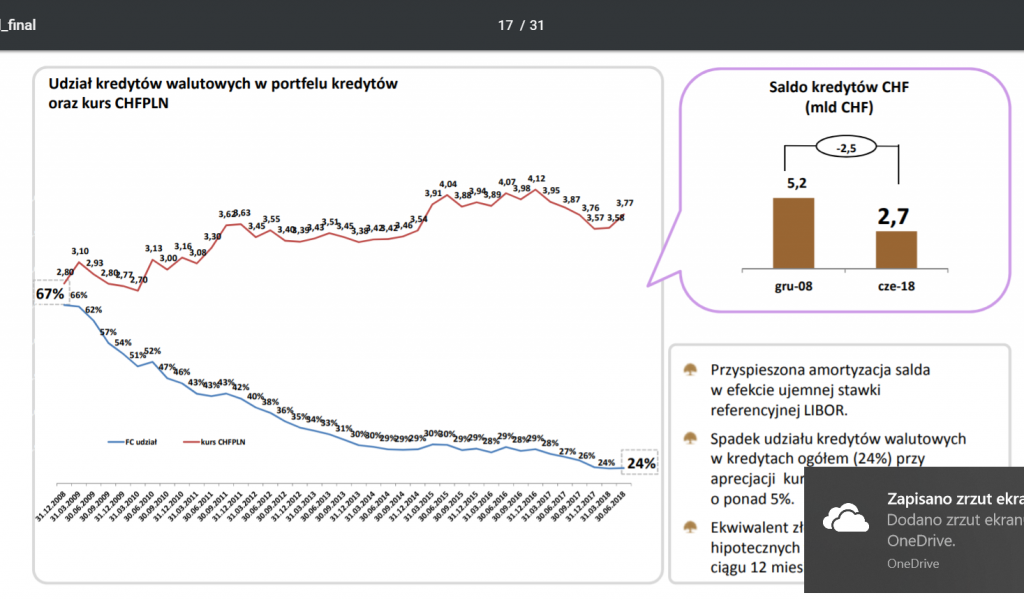

Kredyty frankowe

W mediach usłyszymy, że problemem są kredyty frankowe. Ich udział w aktywach/portfelu kredytowym mocno spadł przez ostatnie lata. Obecnie jest to około 24 %. Czyli około 10 mld zł. Poniżej grafika z prezentacji spółki:

Źródło: sprawozdanie finansowe GetinNoble

Czy Getin Bank i Idea Bank może zbankrutować: wnioski

Jak więc widzicie umiejętność czytania sprawozdań finansowych bardzo się przydaje. Dzięki temu mogliśmy zrozumieć jak wyglądała sytuacja Getin Banku na koniec pierwszego półrocza patrząc na strukturę pasywów i aktywów.

To jednak dopiero połowa drogi w naszej analizie. Tak jak pisałem potrzeba sporo czasu na kompleksową analizę. A szczególnie, aby ubrać to w słowa i wykresy na blogu dla Was. To jest to co Wam do tej pory przygotowałem dla Was wczoraj i dziś.

Bartek dzisiaj pracował nad drugą częścią wpisu, dotyczącą między innymi BFG, jak to wygląda od strony prawnej, oraz kwestii płynności w banku gdy nagle jest dużo wypłat depozytów, ale jeszcze nie skończył jej więc na razie jej tutaj nie wrzucam. Z tego co widzimy to jest mega skomplikowany temat. I jeszcze potrzebujemy sporo w tym pogrzebać aby coś sensownego pojawiło się na blogu. Dla przypomnienia, środki do wysokości 100 tysięcy euro są wypłacane z Bankowego Funduszu Gwarancyjnego, Bartek pisał na ten temat/ o tej instytucji: Jak działa Bankowy Fundusz Gwarancyjny, co z moimi pieniędzmi?

Ponadto, jeszcze trochę rozwinę/będę kontynuował to co przygotowuje Bartek, więc idealnie nadaj się to na oddzielną analizę z przemyśleniami. Jednak już teraz jestem ciekaw Twojej opinii, w zakresie tego co do tej pory napisałem. Na podstawie tego co już napisałem można wyciągnąć wiele wartościowych wniosków. Czy Getin Bank i Idea Bank może zbankrutować. Od czego to zależy? Patrząc na to co już napisałem?

Uwaga: tutaj wrzucę link do drugiej części analizy jak tylko się pojawi. Patrząc ile czasu na to jeszcze potrzebujemy to analiza powinna się ukazać w poniedziałek lub wtorek.

Uwaga: dopisane po publikacji wpisu. Niestety zagadnienia o systemie bankowym w Polsce, szczególnie prawne, poruszane w drugim wpisie są mega obszerne/skomplikowane a jednocześnie robię/przygotowuję kilka innych projektów. Dlatego niestety druga część analizy nie ukaże się dzisiaj (wtorek). Jak widzicie przygotowanie takiego sensownego/solidnego wpisu kosztuje bardzo dużo energii i czasu. I to po stronie dwóch osób bo materiały zbieramy/analizujemy we dwójkę razem z Bartkiem z www.warsztatanalityka.pl i nie wiem czy w ogóle to będzie publikowane bo to jest za duża absorbcja czasu/analiza jest skomplikowana.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: