Inwestycje w majątek trwały

Poniżej podaje dwa sposoby na inwestycje w majątek trwały, które przeważnie możemy spotkać w spółkach produkcyjnych.

1) Odtworzeniowe inwestycje w majątek trwały (RFCI-replacement fixed capital investments). Inwestycje te mają na celu odtworzenie dotychczasowego umorzenia środków trwałych.

2) Dodatkowe inwestycje w majątek trwały, inaczej inwestycje w majątek trwały netto (IFCI-incremental fixed capital investments). Są to inwestycje po pokryciu amortyzacji środków trwałych, czyli realizowane ponad wymóg odtworzeniowy.

Innymi słowy inwestycje w majątek trwały netto są to inwestycje niezbędne do kontynuowania działalności oraz rozwoju wybranej firmy.

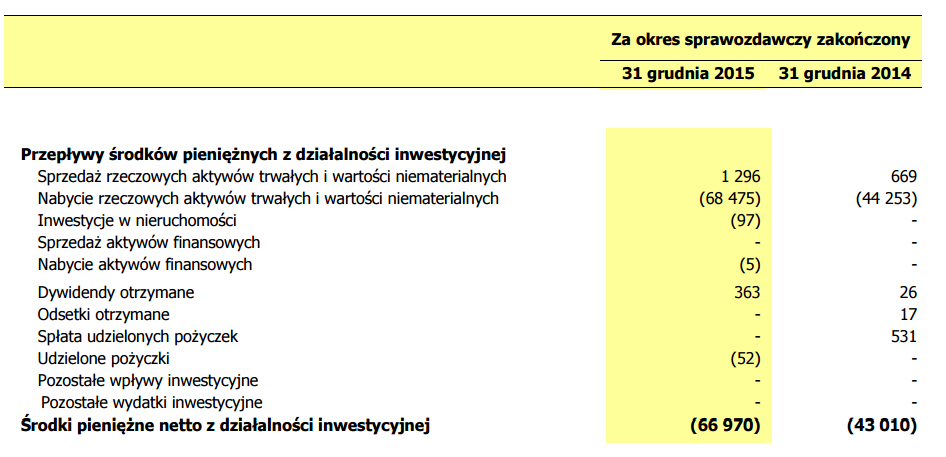

Inwestycje w majątek trwały przykład

Powyżej obrazek, który zawiera część skonsolidowanego sprawozdania finansowego spółki Forte. Widzimy, że wydatki inwestycyjne w spółce wzrosły w ostatnich latach. Dlatego często wspominam na swoich szkoleniach online, że warto czytać list prezesa zarządu do akcjonariuszy. Zamieszczone są tam informację dotyczące planów spółki na kolejne lata. Może to wyjaśniać zwiększone wydatki inwestycyjne.

Poniżej wypiszę kilka kluczowych informacji z listu prezesa:

- spółka w 2015 r. przedstawiła nowy plan działania na kolejne 5 lat (umocnienie firmy poprzez integrację pionową),

- budowę nowoczesnego zakładu produkującego podstawowy surowiec wykorzystywany przez spółkę (płyty wiórowe),

- budowę nowego zakładu produkcji mebli,

- spółka podaje, że nakłady inwestycyjne na rozwój spółki do 2021 r. wyniosą 600 mln zł.

Inwestycje w majątek trwały podsumowanie

Przykład przedstawiony w tym artykule ukazuje nam sposób inwestycji w majątek trwały netto. Firma rozbuduje majątek trwały o kolejną fabrykę i zakład produkujący płyty wiórowe. Tak jak pisałem, zachęcam do dokładnego czytania sprawozdań spółki. Dzięki temu możemy uzyskać sporo przydatnych informacji. Jeżeli będziecie chcieli przejrzeć sprawozdanie to kliknijcie w ten link.

Na podstawie: „Metody wyceny spółki-perspektywa klienta i inwestora” Praca zbiorowa pod redakcją Marka Panfila i Andrzeja Szablewskiego; Poltext; Warszawa 2006

Narzędzie w excel do wyceny DCF:

Zapraszam również do zapoznania się z poniższym artykułem/ narzędziem w Excel, gdzie można zmieniać poszczególne dane i zobaczyć jak zmienia się wycena: Narzędzie w Excel do wyceny DCF firmy LUKSUS

Cały cykle edukacyjny dotyczący przykładu wyceny DCF dla firmy LUKSUS:

Przykład DCF: LUKSUS cz.1: Okres prognozy

Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

Przykład DCF: LUKSUS cz.9: Podsumowanie

Uwaga: w ramach powyższego cyklu edukacyjnego stworzyłem dla Was Narzędzie w Excel, gdzie możecie na czerwono edytować poszczególne parametry wyceny DCF firmy Luksus. Zobaczyć jak wpływa to na wycenę firmy.

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: