Koszt kapitału własnego wycena DCF

Stopą dyskontową stosowaną przy FCFE jest koszt kapitału własnego. Do najpopularniejszych metod jego szacowania wykorzystujemy model CAPM – wyceny aktywów kapitałowych, oraz model Gordona – stałego wzrostu dywidendy.

Koszt kapitału własnego oznacza tak naprawdę oczekiwaną stopę zwrotu dla inwestora (właściciela kapitału własnego). Innymi słowy jest to w swej istocie coś podobnego jak wysokość odsetek w przypadku lokaty bankowej (tylko w tym wypadku inwestujemy środki nie na lokacie w banku ale w biznes).

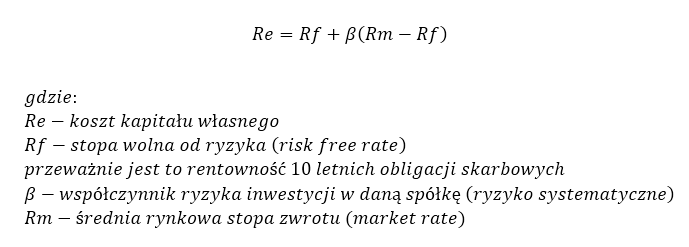

Koszt kapitału własnego w modelu CAPM (Capital Asset Pricing Model):

Założenia:

Rf- 5%

B- 2

Rm- 10%

Podstawiając do wzoru : Re= 0,05 +2(0,1-0,05) = 0,15. Co oznacza, że spółka żeby podjęła się wybranej inwestycji musi mieć zwrot z kapitału własnego przewyższający 15 %.

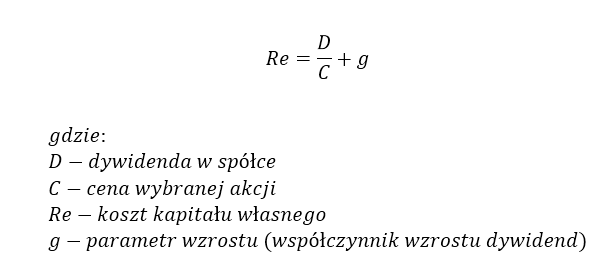

Koszt kapitału własnego w modelu Gordona

Współczynnik g możemy obliczyć za pomocą: g=ROE*f

gdzie:

g- współczynnik wzrostu

ROE (return on equity) – zwrot z kapitału własnego

f– współczynnik zatrzymania

Na podstawie:

http://www.ae.jgora.pl/zbiory/ZFF/WKPK.doc

Narzędzie w excel do wyceny DCF:

Zapraszam również do zapoznania się z poniższym artykułem/ narzędziem w Excel, gdzie można zmieniać poszczególne dane i zobaczyć jak zmienia się wycena: Narzędzie w Excel do wyceny DCF firmy LUKSUS

Cały cykle edukacyjny dotyczący przykładu wyceny DCF dla firmy LUKSUS:

Przykład DCF: LUKSUS cz.1: Okres prognozy

Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

Przykład DCF: LUKSUS cz.9: Podsumowanie

Uwaga: w ramach powyższego cyklu edukacyjnego stworzyłem dla Was Narzędzie w Excel, gdzie możecie na czerwono edytować poszczególne parametry wyceny DCF firmy Luksus. Zobaczyć jak wpływa to na wycenę firmy.

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: