Metody porównawcze (metody mnożnikowe)

Poza metodą DCF, do wyceny firmy stosuje się również metody porównawcze. Wyróżnia się 2 rodzaje mnożników: kapitałów własnych (np. P/E, P/BV) oraz wartości całej firmy (np. EV/Sprzedaż, EV/EBIT).

Uwaga: Zobaczcie również koniecznie te dwa wpisy:

Metody mnożnikowe używa się zarówno dla spółek z rynku publicznego jak i prywatnego. Kolejna metoda wyceny akcji to metoda mnożnikowa nazywana też metodą porównawczą. Rozróżnia się dwa rodzaje mnożników:

Mnożniki Equity Value (kapitałów własnych)

Służą one do ustalenia wartości rynkowej kapitału własnego przedsiębiorstwa. Jest to wartość firmy, która należy do właścicieli firmy (udziałowców, akcjonariuszy). Jest to rynkowa wartość kapitałów własnych czy też aktywów netto. Różni się od wartości księgowej, bilansowej kapitałów własnych.

Dwa podstawowe mnożniki Equity Value to:

1) P/E – cena zysk (Price/Earnings Ratio)

2) P/BV- cena/wartość księgowa (Price/Book Value)

Mnożniki Enterprise Value (wartość całej firmy)

Służą one do ustalenia wartości rynkowej całego przedsiębiorstwa, łącznie z zadłużeniem. Wartość rynkowa całego przedsiębiorstwa to suma wartości rynkowej kapitału własnego (equity value) oraz wartości rynkowej zadłużenia netto:

Enterprise Value=EV=rynkowa wartość kapitału własnego+rynkowa wartość długu netto, czyli inaczej: Enterprise Value=EV=Equity Value+DN

Zadłużenie netto to suma wszystkich zobowiązań oprocentowanych pomniejszone o środki pieniężne i pozostałe ekwiwalenty gotówki, czyli:

![]()

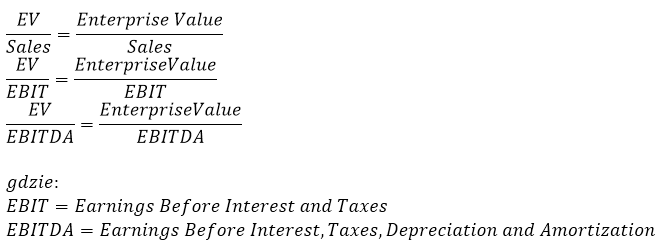

Podstawowe mnożniki Enterprise Value to:

Dodatkowe metody porównawcze (mnożnikowe):

Metody porównawcze (mnożnikowe) obliczone dla spółek notowanych na rynku publicznym:

W tym wypadku wartości Equity Value oraz Enterprise Valu są wyliczane na podstawie notowań spółek giełdowych.

Metody porównawcze (mnożnikowe) obliczone dla firm z rynku prywatnego:

W tym wypadku wartości Equity Valu oraz Enterprise Value są wyliczane na podstawie transkacji fuzji i przejęć.

Na podstawie:

„Metody wyceny spółki-perspektywa klienta i inwestora” Praca zbiorowa pod redakcją Marka Panfila i Andrzeja Szablewskiego; Poltext; Warszawa 2006

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: