Obliczenie wartości bieżącej przepływów pieniężnych

Obliczenie wartości bieżącej przepływów pieniężnych pozwala nam przejść do kolejnego kroku w wycenie firmy. Na wstępie będziemy potrzebować wartość kapitału własnego, wartość rezydualną oraz zobowiązania. Więcej informacji na ten temat w artykule: Metoda DCF-zdyskontowane przepływy pieniężne (discounted cash flow).

Opisane poniżej wyliczenia załączyłem również w pliku Narzędziu Excelu (znajduje się tam min. obliczenie WACC):

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

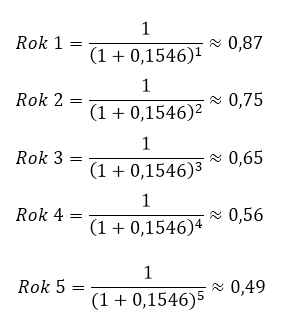

Obliczenie wartości bieżącej przepływów pieniężnych krok 1: współczynnik dyskontujący

Generalnie współczynnik dyskontujący odpowiada na pytanie. Jaka jest wartość złotówki zysku za konkretny rok.

Na przykład:

1) złotówka za rok jest warta 87 groszy

2) złotówka za 4 lata jest warta 56 groszy

Chociaż w tym przypadku ważny jest koszt długu i koszt kapitału własnego.

Najpierw dla każdego z okresów prognozy należy wyliczyć współczynnik dyskontujący zgodnie z wzorem: 1/(1+WACC)^n

Następnie mnożymy odpowiedni współczynnik dyskontujący przez FCF z danego okresu, dzięki czemu uzyskujemy wartość bieżącą poszczególnych przepływów pieniężnych.

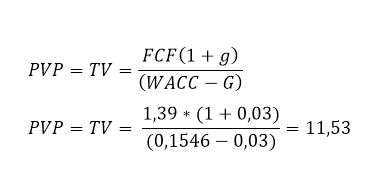

Obliczenie wartości bieżącej przepływów pieniężnych krok 2: wartość rezydualna-Terminal Value

Do wyliczenia terminal value zakładam g-długoterminową stopę wzrostu FCF na poziomie 3%, zgodnie z tabelką w piątym roku FCF wynosi 1,39 mln (patrz excel). Korzystając z wzoru na rentę wieczystą i przy założonej stopie wzrostu g otrzymuję:

Jest to wartość rezydualna (TV) za pięć lat, aby uzyskać wartość bieżącą należy TV pomnożyć przez współczynnik dyskontujący dla okresu piątego (0,49) wypisanego powyżej, co daje nam wartość bieżącą w wysokości TV 5,62 mln.

Po zsumowaniu wartości bieżącej FCF od roku pierwszego do piątego oraz wartości bieżącej TV otrzymujemy wycenę firmy LUKSUS: V= 8,55 mln zł.

Wreszcie, aby otrzymać wartość udziałów właścicieli w firmie, od wartości firmy V= 8,55 należy odjąć kwotę wierzytelności bankowych (w wysokości 600 tyś zł),

co daje wycenę firmy dla właścicieli/akcjonariuszy w kwocie 7,95 mln zł:

8,55-0,6 = 7,95 mln

Narzędzie w excel do wyceny DCF:

Zapraszam również do zapoznania się z poniższym artykułem/ narzędziem w Excel, gdzie można zmieniać poszczególne dane i zobaczyć jak zmienia się wycena: Narzędzie w Excel do wyceny DCF firmy LUKSUS

Cały cykle edukacyjny dotyczący przykładu wyceny DCF dla firmy LUKSUS:

Przykład DCF: LUKSUS cz.1: Okres prognozy

Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

Przykład DCF: LUKSUS cz.9: Podsumowanie

Uwaga: w ramach powyższego cyklu edukacyjnego stworzyłem dla Was Narzędzie w Excel, gdzie możecie na czerwono edytować poszczególne parametry wyceny DCF firmy Luksus. Zobaczyć jak wpływa to na wycenę firmy.

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: