Przykład DCF dla firmy- podsumowanie

Przykład DCF dla firmy Luksus pokazuje nam jak w łatwy sposób możemy wycenić biznes. Jednakże wycena metodą DCF jest wrażliwa na zawarte w niej dane. Nawet niewielka zmiana takich pozycji jak: stopa dyskonta czy stopa wzrostu FCF do nieskończoności, może prowadzić do odchyleń od pierwotnej wartości firmy o paręnaście a nawet parędziesiąt procent. Dlatego ważna jest znajomość biznesu przed przystąpieniem do wyceny.

Przykład DCF dla firmy: główne informacje

Teraz przedstawię Wam kilka słów o tym co warto wiedzieć o wycenie DCF:

1) Wycena DCF jest uzależniona w dużej mierze od prognozy wyników finansowych w przyszłości. Podstawowym warunkiem dobrego DCF jest znać dobrze biznes, który się wycenia. Aby dobrze prognozować przychody należy znać również uwarunkowania od strony makro. Bez tego cały model DCF można wyrzucić do kosza.

2) Wycena DCF pokazuje ile warta jest firma w danym momencie, przy konkretnych założeniach i dostępnych informacjach. Nie znaczy to jednak, że wartość firmy nie zmienia się w czasie. Napływają nowe informacje, zmienia się też sytuacja makroekonomiczna.

Przykład DCF dla firmy: ważony koszt kapitału

W wycenie DCF dużo zależy od założeń dotyczących wzrostu przychodów oraz kosztu kapitału (WACC).

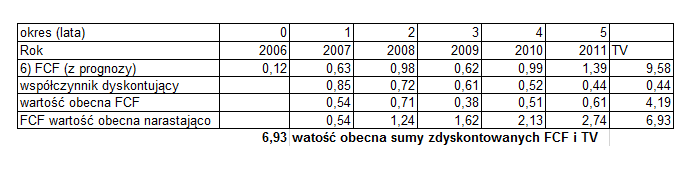

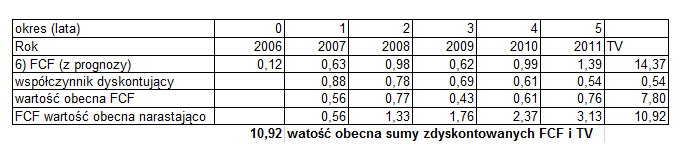

Dla przykładu, jeżeli zwiększyć WACC z 15,5% na 18%, wartość firmy spada prawie o -20% do 6,93 mln, jeżeli jednak zmniejszyć WACC do 13%, to wartość firmy wzrasta prawie o 30% do 10,92 mln (bez odjęcia długu).

Spójrzmy na wyliczenia, wyższy WACC:

Niższy WACC:

Druga kwestia to wielkość parametru g, czyli wzrost FCF do nieskończoności. W analizowanym przykładzie zmniejszenie g z 3% do 1% daje spadek wyceny o prawie -11% do 7, 1 mln, natomiast zwiększenie do 5% zwiększa wycenę o +15% do 9,5 mln.

3) Wycena dokonana metodą DCF pokazuje wartość wewnętrzną firmy. W przypadku akcji nie oznacza to jednak, że cena rynkowa natychmiast będzie dążyła do wyceny fundamentalnej. Trzeba liczyć się z tym, że zdarzają się okresy dłuższego przewartościowania lub niedowartościowania.

Narzędzie w excel do wyceny DCF:

Zapraszam również do zapoznania się z poniższym artykułem/ narzędziem w Excel, gdzie można zmieniać poszczególne dane i zobaczyć jak zmienia się wycena: Narzędzie w Excel do wyceny DCF firmy LUKSUS

Cały cykle edukacyjny dotyczący przykładu wyceny DCF dla firmy LUKSUS:

Przykład DCF: LUKSUS cz.1: Okres prognozy

Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

Przykład DCF: LUKSUS cz.9: Podsumowanie

Uwaga: w ramach powyższego cyklu edukacyjnego stworzyłem dla Was Narzędzie w Excel, gdzie możecie na czerwono edytować poszczególne parametry wyceny DCF firmy Luksus. Zobaczyć jak wpływa to na wycenę firmy.

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: