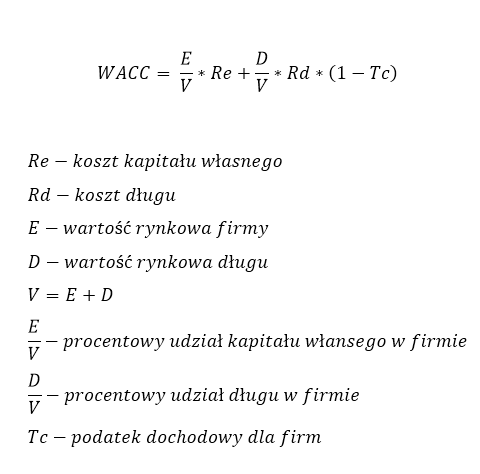

WACC średni ważony koszt kapitału

WACC średni ważony koszt kapitału. Jest stopą dyskontową stosowaną przy FCFF(Free Cash Flow To Firm), ważony udziałem długu i kapitału własnego w strukturze kapitału firmy. Odpowiada on na pytanie, ile wynosi minimalna wymagana stopa zwrotu, przy której opłaca się firmie realizować projekty.Aktywa firmy są finansowane długiem lub kapitałem własnym. Wacc to średni koszt kapitału firmy, ważony odpowiednio udziałem długu oraz kapitału własnego w strukturze kapitału spółki. Średni ważony koszt kapitału to minimalna wymagana stopa zwrotu, przy której opłaca się firmie brać udział w nowych projektach lub dokonywać fuzji i przejęć.

WACC średni ważony koszt kapitału, wzór:

W przypadku długu występuje pojęcie „tarczy podatkowej”. Odsetki od długu zalicza się do kosztów działalności firmy i pomniejszają one podstawę opodatkowania. Stąd też we wzorze pojawia się wyrażenie: (1-Tc).

WACC średni ważony koszt kapitału, przykład:

Re = 20 % = koszt kapitału własnego

Rd = 6% = koszt długu

E = 500 mln = wartość rynkowa firmy

D = 500 mln = wartość rynkowa długu

V = E + D = 500 + 500 = 1 000 mln

E/V = 500/1000 = 50% = 0,5 = procentowy udział kapitału własnego

D/V = 500/1000 = 50% = 0,5 = procentowy udział długu

Tc = 19% = 0,19 = podatek dochodowy dla firm

WACC = (E/V)*Re+(D/V)*Rd*(1-Tc) = 0,5 * 20% + 0,5 * 6% * (1-0,19) = 10% + 2,43% = 12,43%

Jak widać powyżej średni ważony koszt kapitału w tym przypadku wyniósł 12,43 procent.

Na podstawie:

http://www.investopedia.com/terms/w/wacc.asp

J. Gajdka, E. Walińska – „Zarządzanie finansowe: teoria i praktyka.”, FRR 2000

Narzędzie w excel do wyceny DCF:

Zapraszam również do zapoznania się z poniższym artykułem/ narzędziem w Excel, gdzie można zmieniać poszczególne dane i zobaczyć jak zmienia się wycena: Narzędzie w Excel do wyceny DCF firmy LUKSUS

Cały cykle edukacyjny dotyczący przykładu wyceny DCF dla firmy LUKSUS:

Przykład DCF: LUKSUS cz.1: Okres prognozy

Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

Przykład DCF: LUKSUS cz.9: Podsumowanie

Uwaga: w ramach powyższego cyklu edukacyjnego stworzyłem dla Was Narzędzie w Excel, gdzie możecie na czerwono edytować poszczególne parametry wyceny DCF firmy Luksus. Zobaczyć jak wpływa to na wycenę firmy.

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: