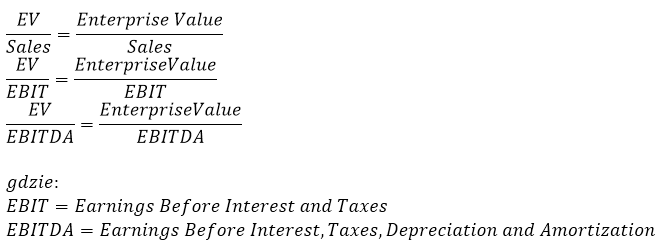

Mnożniki Enterprise Value

Dobór odpowiednich mnożników wartości firmy uzależniony jest od specyfiki przedsiębiorstw. Dlatego też należy znać mnożniki enterprise value. Wiedzieć co wpływa na ich wysokość oraz znać ich wady/zalety. Mnożniki EV/Sales, EV/EBIIT i EV/EBITDA cechują się…

Podstawowe mnożniki Enterprise Value to:

Mnożniki Enterprise Value- Enterprise Value/Sales

Zalety:

-Mnożnik ten opiera się na wartości udziału rynkowego spółki.

-Brak uzależnienia od zasad księgowania oraz zdarzeń zawartych w rachunku zysków i strat.

-Umożliwia stosowanie w przypadku, gdy firma nie generuje zysku netto.

Wady:

-Mnożnik nie uwzględnia różnicy w rentowności spółek.

Mnożniki Enterprise Value- Enterprise Value/EBIT

Zalety:

-Umożliwia porównanie efektywności spółek w zakresie operacyjnym.

-Umożliwia porównywanie firm o różnym poziomie zadłużenia (dźwigni finansowej).

-Można go stosować dla spółek, które generują przejściowo straty lub są opodatkowane różnymi stopami podatku dochodowego.

Wady:

-Nie uwzględnia różnych metod amortyzacji a przez to nie ukazuje w pełni generowanych przez spółkę przepływów pieniężnych.

-Różne możliwe podejście do szacowania długu netto-można prognozować jego wartość dla roku bazowego lub dla każdego kolejnego roku oddzielnie.

Mnożniki Enterprise Value- Enterprise Value/EBITDA

Zalety:

-Umożliwia porównywanie spółek posiadających znaczny majątek trwały, wymagających dużych nakładów inwestycyjnych, o długim okresie zwrotu, np. spółki telekomunikacyjne czy energetyczne.

-Amortyzacja i różne sposoby opodatkowanie nie zniekształcają obrazu spółki.

-Umożliwia porównywanie firm o różnym poziomie zadłużenia (dźwigni finansowej).

-Dobry dla spółek, które generują straty netto lub na poziomie zysku operacyjnego.

Wady:

-Mnożnik nie uwzględnia różnic w typach finansowania, np. leasing a inwestycja własna.

-Trudniej o dane niż np. w przypadku wskaźnika P/E.

-Podobnie jak w przypadku EV/EBIT, możliwe jest różne podejście do szacowania długu netto-można prognozować jego wartość dla roku bazowego lub dla każdego kolejnego roku oddzielnie.

Na podstawie:

1) „Metody wyceny spółki-perspektywa klienta i inwestora” Praca zbiorowa pod redakcją Marka Panfila i Andrzeja Szablewskiego; Poltext; Warszawa 2006

2) http://www.inwestor.edu.pl/materialy/9_wycena_fundamentalna.ppt#17

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

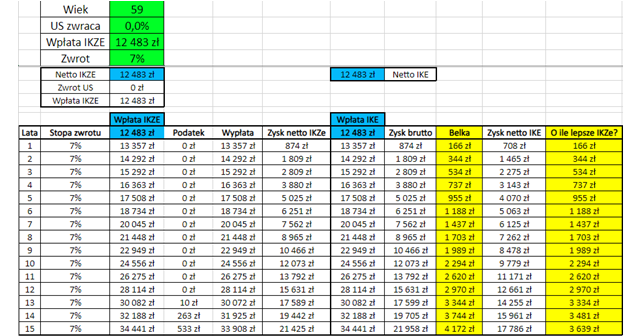

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: