System DuPont część 3: rozszerzony system DuPont

Rozszerzony system DuPont kładzie większy nacisk na analizę efektu dźwigni finansowej i wpływu podatku dochodowego na ROE. Opis pięciu składowych systemu znajdziecie poniżej w artykule.

W poprzednich dwóch artykułach: Piramida DuPont cz. 1: Założenia oraz Piramida DuPont cz. 2: Wnioski opisałem oryginalny system DuPont zastosowany przez firmę Du Pont de Nemours and Co. System ten dzieli ROE na trzy składowe, czyli marżę zysku netto, obrót aktywami całkowitymi oraz dźwignię finansową.

Niektórzy nazywają opisany poniżej rozszerzony system DuPont Systemem DuPont ze względu na fakt, że wykorzystuje się w nim te same składowe ROE. Autorzy cytowanej książki dodają jednak słowo „rozszerzony”, aby odróżnić ten system od oryginalnego.

W modelu rozszerzonym bardziej szczegółowej analizie poddaje się efekt dźwigni finansowej i wpływ podatku dochodowego na ROE.

Analizę rozpoczyna się od marży EBIT (marży zysku operacyjnego) pomnożonej przez obrót aktywami całkowitymi:

marża EBIT*obrót aktywami całkowitymi =

= EBIT/sprzedaż*sprzedaż/aktywa całkowite = EBIT/aktywa całkowite

Powyższy wskaźnik jest zwrotem operacyjnym aktywów całkowitych.

W celu zbadania negatywnego efektu dźwigni finansowej należy przeanalizować udział procentowy kosztów odsetek w aktywach całkowitych:

EBIT/aktywa całkowite – koszty odsetek/aktywa całkowite =

= zysk brutto (NBT czyli Net Before Tax)/aktywa całkowite

(EBIT-koszty odsetek daje zysk brutto, przy założeniu, że nie ma zysków i strat nadzwyczajnych).

Z kolei dodatni efekt dźwigni finansowej można zbadać następująco:

zysk brutto/aktywa całkowite*aktywa całkowite/kapitał własny =

= zysk brutto/kapitał własny

Powyższe równanie pokazuje rentowność kapitału własnego przed podatkami. W celu uzyskania ROE należy jeszcze uwzględnić stopę podatkową przez pomnożenie ROE przed opodatkowaniem przez stopę podatkową:

zysk brutto/kapitał własny*(100%-podatki dochodowe/zysk brutto) =

= dochód netto/kapitał własny=ROE

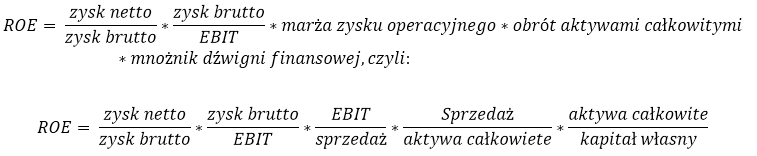

Ostatecznie otrzymuje się pięć składowych:

- Marża zysku operacyjnego=EBIT/Sprzedaż

- Obrót aktywami całkowitymi=Sprzedaż/Aktywa całkowite

- Stopa kosztów odsetek=Koszty odsetek/Aktywa całkowite

- Mnożnik dźwigni finansowej=Aktywa całkowite/Kapitał własny

- stopa opodatkowania=(100%-(podatek dochodowy/zysk brutto))

Podsumowując ROE składa się z:

Na przykład:

marża zysku operacyjnego = 20%

obrót aktywami całkowitymi = 1,5

stopa kosztów odsetek = 5%

mnożnik dźwigni finansowej = 2

stopa opodatkowania = 0,81

ROE =((20%*1,5)-5%)*2*0,81=(30%-5%)*2*0,81=50%*0,81=40,5%

ROE można również zapisać w alternatywny sposób:

Na podstawie:

- “Analiza inwestycji i zarządzanie portfelem”, tom I; Frank K. Reilly, Keith C. Brown, PWE Warszawa 2001; str. 538-540

- http://beginnersinvest.about.com/od/financialratio/a/aa040505.htm

- http://en.wikipedia.org/wiki/Du_Pont_identity

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

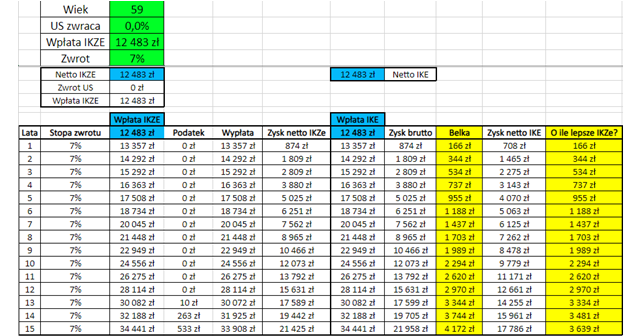

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: