Rachunek zysków i strat

Rachunek zysków i strat pozwala nam między innymi obliczyć: zysk brutto ze sprzedaży, zysk ze sprzedaży, zysk operacyjny (EBIT) oraz zysk netto. Analiza fundamentalna opiera się na analizie historycznych tendencji zachodzących na poszczególnych poziomach marż zysków oraz na prognozie ich zachowania w przyszłości, uwzględniając analizę makrootoczenia, analizę branży oraz sytuacji spółki. Tutaj znajduje się przykładowe narzędzie przedstawiające wyniki finansowe spółki giełdowej.

Rachunek zysków i strat- poszczególne składowe

Warto też zaznaczyć, że zyski z rachunku zysków i strat nie muszą się przekładać na dopływ gotówki do firmy, gdyż np. firma może dokonywać sprzedaży z odroczonym terminem płatności. W takiej sytuacji firma może utracić płynność i popaść w kłopoty. Dlatego też warto śledzić również rachunek przepływów pieniężnych (cash flow), który pojawił się w latach 80-tych. Z powodu bankructwa bardzo rentowej firmy, właśnie poprzez utratę płynności.

Rachunek zysków i strat- zysk brutto ze sprzedaży

(zwany też zyskiem brutto, nie mylić z zyskiem brutto przed podatkiem):

Od przychodów ze sprzedaży należy odjąć koszty sprzedanych produktów, towarów i materiałów. Odnosząc zysk brutto ze sprzedaży do przychodów ze sprzedaży powstaje marża brutto na sprzedaży (inaczej marża brutto). Zazwyczaj marża brutto na sprzedaży nie zmienia się zbytnio porównując ją rok do roku. Wyjątkiem może być duży wzrost przychodów (bo firma ma większą siłę w negocjacjach z dostawcami) lub też np. wprowadzenie lepszych metod produkcji. Trzeba też zauważyć, że w przypadku firm, gdzie koszty wytworzenia produktów stanowią dużą część kosztów (np. firmy budowlane, gdzie koszty materiałów i robocizny to nawet 80-90% kosztów) nawet niewielki wzrost marży brutto na sprzedaży może powodować duży wzrost zysku netto. Na przykład firma budowlana o przychodach 1 mld zł, gdzie koszty produktów (np. materiały i podwykonawcy) stanowią 80%, ma zysk brutto na sprzedaży w wysokości 200 mln zł. Przy spadku kosztów produktów tylko o 1% do 79% daje to, przy innych czynnikach nie zmienionych, wzrost zysku przed opodatkowaniem o 10 mln zł.

Rachunek zysków i strat- zysk ze sprzedaży:

Od przychodów ze sprzedaży należy odjąć:

-koszty sprzedanych produktów, towarów i materiałów,

-koszty sprzedaży,

-koszty ogólnego zarządu.

Innymi słowy od zysku brutto ze sprzedaży należy odjąć koszty sprzedaży oraz koszty ogólnego zarządu. Odnosząc zysk ze sprzedaży do przychodów otrzymujemy marżę na sprzedaży. Zazwyczaj koszty sprzedaży wzrastają podobnie jak wzrost przychodów. W mniejszym stopniu mogą wzrastać koszty ogólnego zarządu. W przypadku, gdy koszty sprzedaży i ogólnego zarządu wzrastają wolniej niż przychody pojawia się dźwignia operacyjna, czyli większy procentowy wzrost zysku niż przychodów.

Rachunek zysków i strat- zysk z działalności operacyjnej:

Od przychodów ze sprzedaży należy odjąć:

-koszty sprzedanych produktów, towarów i materiałów,

-koszty sprzedaży,

-koszty ogólnego zarządu,

-pozostałe koszty operacyjne (np. strata ze zbycia niefinansowych aktywów trwałych, aktualizacja wartości aktywów niefinansowych).

oraz dodać:

+ pozostałe przychody operacyjne (np. zysk ze bycia niefinansowych aktywów trwałych, dotacje).

Lub inaczej od zysku ze sprzedaży należy odjąć/dodać saldo na pozostałych przychodach i kosztach operacyjnych (pozostałe przychody operacyjne-pozostałe koszty operacyjne).

Odnosząc EBIT do przychodów otrzymujemy marżę zysku operacyjnego (marżę EBIT).

W analizie rachunku wyników ważna jest analiza powtarzalnych wyników, więc należy wyłączyć jednorazowe pozostałe przychody/koszty operacyjne i analizować tylko zysk na sprzedaży (marżę na sprzedaży). Zysk ze sprzedaży jest bardzo ważną pozycją, gdyż ukazuje „prawdziwy” potencjał firmy jeżeli chodzi o powtarzalne zyski. Natomiast w zysku operacyjnym (EBIT) mogą w pozostałych przychodach operacyjnych występować np. rozwiązane rezerwy, które zostały utworzone kilka okresów wcześniej i okazały się niepotrzebne. W takim wypadku marża EBIT będzie wyższa, ale nie jest to wynik powtarzalny i nie powinien być zbyt dużego wpływu na wycenę.

Rachunek zysków i strat- zysk z działalności gospodarczej:

Od zysku operacyjnego (EBIT) należy odjąć:

– koszty finansowe (np. odsetki, straty z inwestycji, aktualizacja wartości inwestycji)

oraz dodać:

+ przychody finansowe (np. dywidendy i udziały w zyskach, odsetki, zysk ze zbycia inwestycji, aktualizacja inwestycji)

Warto pamiętać, że w przypadku bardzo dynamicznego wzrostu przychodów firma może być zmuszona do znacznego zwiększenia zapasów oraz należności, co w konsekwencji spowoduje zwiększenie zadłużenia (aby sfinansować zapasy i należności) i ponoszenia znacznych kosztów finansowych a to z kolei zmniejszy zysk netto. Podobna sytuacja będzie miała w przypadku wzrostu rynkowych stóp procentowych. W takim wypadku będzie działała negatywnie dźwignia finansowa.

Rachunek zysków i strat- zysk brutto:

Do zysku z działalności gospodarczej należy dodać zyski nadzwyczajne oraz odjąć straty nadzwyczajne.

Rachunek zysków i strat- zysk netto:

Od zysku brutto należy odjąć:

– podatek dochodowy (należny oraz odroczony)

– pozostałe obowiązkowe zmniejszenia zysku

Odnosząc zysk netto do przychodów otrzymujemy marżę netto.

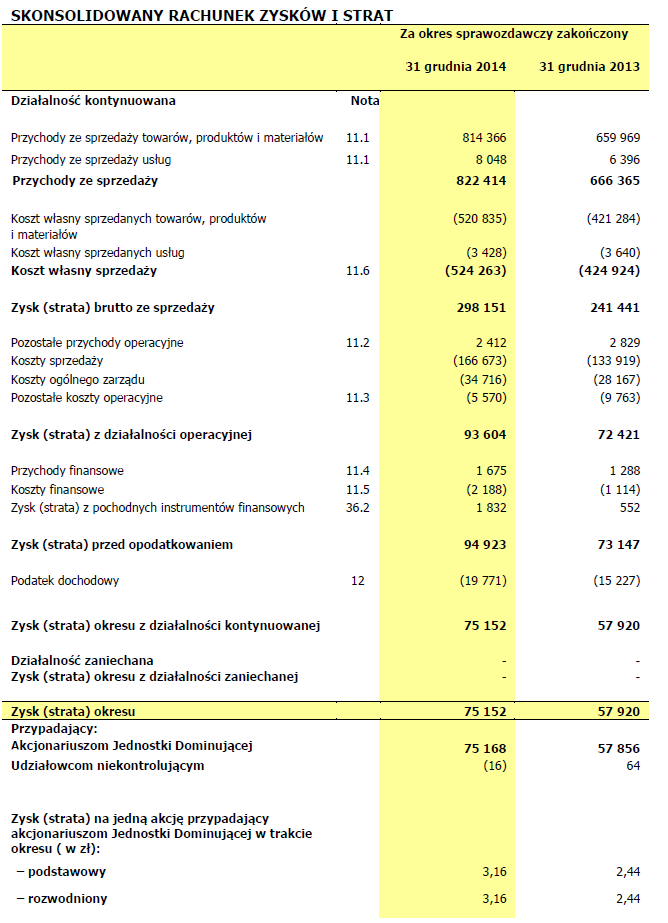

W praktyce rachunek zysków i strat wygląda tak jak obraz poniżej:

Jeżeli chcielibyście dowiedzieć się więcej to zapraszam do sprawozdania skonsolidowanego grupy Forte za 2014 r. pod linkiem o tutaj.

Na podstawie:

Załącznik do ustawy o rachunkowości z 29 września 1994 r.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: