Wyniki finansowe spółki giełdowej

Poniżej w excelu znajduje się proste, przykładowe narzędzie, na podstawie którego można zobaczyć historyczne wyniki finansowe spółki giełdowej oraz tendencje dotyczące wyników spółki. Dla przykładu wybrałem spółkę giełdową LPP S.A. Nawiązanie do poniższego artykułu znajduje się tutaj: Narzędzie przedstawiające zachowanie się kursu spółki giełdowej oraz zysku netto przypadającego na akcję, czyli dlaczego kursy akcji spadają/wzrastają

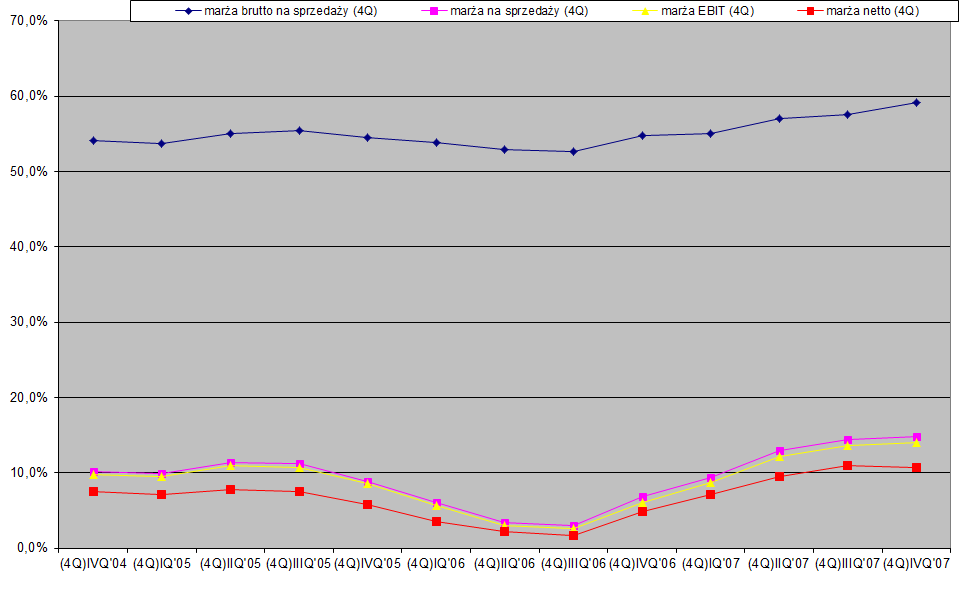

Wyniki finansowe spółki giełdowej: przykładowy wykres marż LPP

Analiza danych ze sprawozdań finansowych spółki, czyli analiza finansowa, to ważna część analizy fundamentalnej, gdyż na tej podstawie można starać się określić przyszłe tendencje zachodzące w spółce. Oczywiście same dane nic nie mówią o spółce, należny też zapoznać się z komentarzami do wyników finansowych znajdującymi się w sprawozdaniach, czy też informacjami udzielanymi przez same spółki np. na konferencjach.

narzedzie-przedstawiajace-wyniki-finansowe-spolki-gieldowej.xls

W zakładce „dane LPP” znajdują się podstawowe dane z rachunku zysków i strat oraz z rachunku przepływów pieniężnych za ostatnie cztery kwartały (krocząca, początek to 2004 rok) oraz wyniki za poszczególne kwartały (od I kw. 2004). Ponadto, w celu łatwiejszego „ogarnięcia” historycznych tendencji, wrzuciłem też kilka wykresów.

Poszczególne pozycje w zakładce „dane LPP” to:

- Podstawowe dane z rachunku zysków i strat oraz rachunku przepływów pieniężnych.

- Marże na czterech poziomach rachunku wyników.

- Procentowe udziały poszczególnych kosztów (przychodów) w przychodach netto ze sprzedaży.

- Dynamiki przychodów oraz zysków.

Wato zwrócić uwagę na tendencje dotyczące powtarzalnego zysku, czyli zysku na sprzedaży, w połączeniu z dynamiką sprzedaży. Ponadto należy podkreślić, że „same cyfry” dotyczące zysku ze sprzedaży nie zawsze muszą oddać rzeczywisty obraz sytuacji w spółce. Może być np. tak, że marża na sprzedaży czy zysk na sprzedaży jest mniejszy/większy, bo spółka zabezpieczała się przed ryzykiem kursowym i w zależności jak księgowane są te pozycje, zyski/straty z zabezpieczenia mogą pojawić się np. w przychodach/kosztach finansowych. Ponadto zysk na sprzedaży może być zaburzony przez jednorazowe zdarzenia, jak np. wydatki na reklamę, które pojawiają się w danym okresie, ale zapewne „procentują” w przyszłości. Podobnie może być np. z kosztami dynamicznego rozwoju spółki. Nie tylko wyniki finansowe spółki giełdowej powinniśmy śledzić, nasza uwaga powinna być kierowana również na tendencje zachodzące w rachunku przepływów pieniężnych.

Wyniki finansowe spółki giełdowej: składowe excela

- Przychody kroczące za 4 kwartały

- Marże za 4 kwartały

- Zyski za 4 kwartały

- Dynamika zysków za 4 kwartały

- Udział kosztów sprzedaży i ogólnego zarządu w przych za 4 kw. (SGA%4Q)

- Przepływy z działalności operacyjnej, inwestycyjnej oraz finansowej (Cash4Q)

- Udział pozostałych przychodów i kosztów w przychodach netto ze sprzedaży

Te same wykresy zrobiłem też dla poszczególnych kwartałów.

Ponadto „plusikami” (1;2) można zmniejszyć okres czasu i poszczególne dane, aby zobaczyć, co działo się z wynikami finansowymi w ciągu ostatnich czterech kwartałów. Podobnie można też „zawęzić” dane finansowe do kilku danych.

Ciekawie wygląda analiza danych finansowych poszczególnych spółek giełdowych oraz zachowanie się kursu giełdowego przed i po publikacji danych. Zachowanie się kursu można np. sprawdzić na poniższej stronie (wyniki za dany kwartał są publikowane zazwyczaj w połowie następnego kwartału):

http://bossa.pl/notowania/wykresy/?type=5m

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: