Podatek oraz inwestycje w majątek trwały netto

Podatek oraz inwestycje w majątek trwały netto są bardzo ważnymi pozycjami w wycenie DCF. W szczególności warto zwrócić uwagę na inwestycje w majątek trwały netto, które są dodatkową inwestycją firmy. Dzięki czemu mogą przełożyć się na przyszły wzrost przedsiębiorstwa. Dlatego podatek oraz inwestycje trwałe netto są kolejnym krokiem po określeniu prognozy zysków ze sprzedaży.

Podatek:

Zakładam podatek w wysokości 19% od zysku brutto (w tym wypadku od EBIT).

Inwestycje w majątek trwały netto: Firma musi dokonywać inwestycji, aby utrzymać tempo wzrostu. Do obliczenia inwestycji w majątek trwały netto należy: od wydatków inwestycyjnych odjąć nie gotówkową amortyzację, obie pozycje znajdują się w rachunku przepływów pieniężnych.

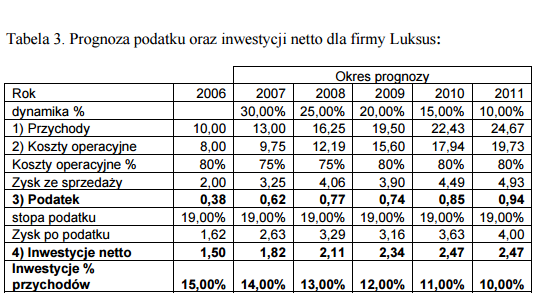

Historycznie inwestycje netto wynosiły 15 % przychodów. Zakładam stopniowy spadek udziału inwestycji netto w przychodach do 10% w 2011 r.

Poniżej i w załączonej Tabeli 3 pokazano prognozowane inwestycje netto-wiersz 4) a podatek to wiersz 3): przyklad-dcf-luksus-tabela-3.pdf

Podatek oraz inwestycje w majątek trwały netto – tabela

Jak widać na powyższym obrazku podatek został opisany liczbą 3) a inwestycje w majątek trwał netto liczbą 4). Warto zauważyć, że podatek oraz inwestycje w majątek trwały netto w naszej prognozie idą w przeciwnym kierunku z 1,5 do 2,47. A wartość podatku z 0,38 do 0,94. Ponieważ podatek jest stały 19% a procent inwestycji w majątek trwały netto z każdym rokiem spada.

O inwestycjach w majątek trwały pisałem też w słowniku: Inwestycje w majątek trwały (FCI-fixed capital investments)

Narzędzie w excel do wyceny DCF:

Zapraszam również do zapoznania się z poniższym artykułem/ narzędziem w Excel, gdzie można zmieniać poszczególne dane i zobaczyć jak zmienia się wycena: Narzędzie w Excel do wyceny DCF firmy LUKSUS

Cały cykle edukacyjny dotyczący przykładu wyceny DCF dla firmy LUKSUS:

Przykład DCF: LUKSUS cz.1: Okres prognozy

Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

Przykład DCF: LUKSUS cz.9: Podsumowanie

Uwaga: w ramach powyższego cyklu edukacyjnego stworzyłem dla Was Narzędzie w Excel, gdzie możecie na czerwono edytować poszczególne parametry wyceny DCF firmy Luksus. Zobaczyć jak wpływa to na wycenę firmy.

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: