Koszt kapitału w modelu DCF

Koszt kapitału w modelu DCF możemy obliczyć za pomocą ustalenia:

Stopy dyskontowej, można przeprowadzić obliczenia zgodnie z założeniami opisanymi w poście: WACC – średni ważony koszt kapitału.

Z kolei metody do obliczenia kosztu kapitału własnego opisałem w artykule: Re – koszt kapitału własnego.

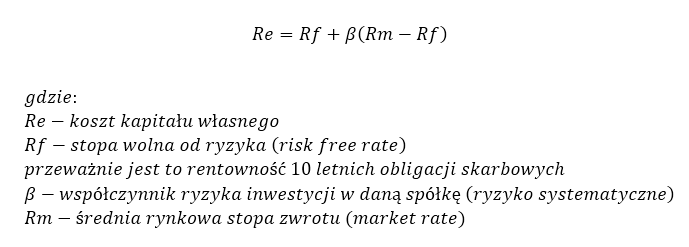

Koszt kapitału w modelu DCF – Model CAPM przykład

Dla potrzeb tego przykładu przyjąłem, że wymagana stopa zwrotu dla właścicieli to 20%, czyli jest to stopa dyskontowa dla kosztu kapitału własnego. Gdyby użyć CAPM (Capital Asset Pricing Model), przy obecnych warunkach rynkowych β wyniosłaby 3.

Wynika to z następujących założeń:

Rf -5%: przeważnie zakłada się rentowność 10 letnich obligacji skarbowych

Rm – 10% (przyjmuje się premię za ryzyko na emerging markets w wysokości 6% a na rynkach rozwiniętych 4%, więc dla Polski przyjąłem średnią 5%).

Przy tych założeniach: Re= 5%+3*(10%-5%)=20%

Oczywiście ktoś może się nie zgodzić z tymi założeniami. Przyjąłem jednak, że wymagana stopa zwrotu przez właścicieli to 20%, bo dla mniejszej stopy zwrotu nie chcieliby rozkręcać biznesu. Betę równą 3 można też tłumaczyć w inny sposób: Skoro firma jest mniejsza niż większość spółek giełdowych i działa w branży dóbr luksusowych, to beta musi być też duża, bo i ryzyko jest o wiele większe.

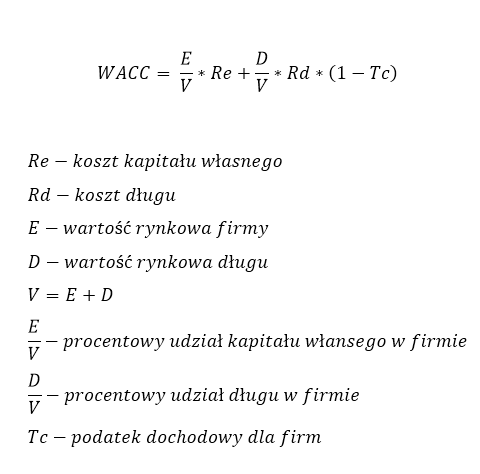

Koszt kapitału w modelu DCF- Średni ważony koszt kapitału (WACC)

Firma finansuje się w 30% długiem, jego średni koszt to 6%, podatek=19%, w takim wypadku udział kapitału własnego Re to 70%, a jego koszt to 20%. Przy tych założeniach wyliczenie WACC zgodnie ze wzorem poniżej:

WACC= 70%*20%+30%*6%*(1-19%) =14%+1,46%=15,46%

I to jest stopa dyskontowa, przy której będziemy sprowadzali przyszłe przepływy pieniężne (FCF) do wartości obecnej, przez co otrzymamy szacowaną wartość obecną firmy.

Narzędzie w excel do wyceny DCF:

Zapraszam również do zapoznania się z poniższym artykułem/ narzędziem w Excel, gdzie można zmieniać poszczególne dane i zobaczyć jak zmienia się wycena: Narzędzie w Excel do wyceny DCF firmy LUKSUS

Cały cykle edukacyjny dotyczący przykładu wyceny DCF dla firmy LUKSUS:

Przykład DCF: LUKSUS cz.1: Okres prognozy

Przykład DCF: LUKSUS cz.2: Stopa wzrostu przychodów

Przykład DCF dla LUKSUS cz.3: Obliczanie Free Cash Flow

Przykład DCF dla LUKSUS cz.4: Prognoza kosztów operacyjnych

Przykład DCF dla LUKSUS cz.5: Podatek i Inwestycje w majątek trwały netto

Przykład DCF dla LUKSUS cz.6: Kapitał pracujący

Przykład DCF: LUKSUS cz.7: Ustalenie stopy dyskontowej, czyli kosztu kapitału

Przykład DCF: LUKSUS cz.9: Podsumowanie

Uwaga: w ramach powyższego cyklu edukacyjnego stworzyłem dla Was Narzędzie w Excel, gdzie możecie na czerwono edytować poszczególne parametry wyceny DCF firmy Luksus. Zobaczyć jak wpływa to na wycenę firmy.

Narzędzie w Excel możecie pobrać, razem z wieloma innymi wartościowymi rzeczami do pobrania, po zapisie na newsletter. Kliknij w link i przejdź do sekcji 4. Moje narzędzia w Excel. Jeżeli już ktoś jest dopisany do newslettera, na końcu każdego newslettera jest akapit „Materiały do pobrania/obejrzenia”. W razie problemów napisz do mnie maila, chętnie pomogę.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: