Wzrost gospodarczy Polski

Wzrost gospodarczy Polski oraz gospodarki światowej powoli zaczyna hamować, takie informacje słyszymy w mediach. Konsekwencją tego są coraz słabsze prognozy dotyczące PKB Polski w 2009 roku. Np. ostatnio prognoza BNP Paribas zakłada spadek polskiego PKB w 2009 r. o -1,8%. Oficjalny konsensus prognoz ekonomistów obecnie wynosi około +0,4 % (pisał o tym Puls Biznesu 26 marca), ale tak naprawdę większość oczekuje gorszego PKB niż ich „oficjalne” prognozy, które były wydawane , zanim pojawiły się bardzo złe dane (np. spadek eksportu Japonii prawie o -50% r/r w lutym). (Jeżeli chodzi o czarne wizje PKB Polski w 2009 w wysokości np. -3%, odsyłam do mojego komentarza nr. 9 poniżej tego artykułu: raczej tak nie powinno być, bo pojawi się dodatni eksport netto).

Wzrost gospodarczy Polski- spis treści

- Przypominam mój artykuł z jesieni 2008, gdzie pisałem, że ruchy na giełdzie generalnie wyprzedzają to, co będzie działo się w gospodarce a na jesieni 2008 giełda „dyskontowała” mocne spowolnienie/recesję w polskiej gospodarce.

- Stawiam tezę, że jak wskazują dane z poprzedniego spowolnienia w latach 2001-2002, wbrew temu, co słyszy się w mediach, słabe PKB Niemiec, czy nawet recesja, nie miało specjalnego wpływu na wzrost gospodarczy Polski, a nawet było korzystne dla polskiej gospodarki ( Niemcy to największy odbiorca polskiego eksportu (25%), który z kolei w ich imporcie stanowi niecałe 2%), a kluczowe znaczenie ma…

- Kurs złotówki w relacji do euro, ta zależność była po prostu wprost niewiarygodnie zadziwiająca, kierunek dynamiki PKB był taki sam jak ruch na euro. Dlaczego? Bo przy wzroście kursu EUR/PLN z jednej strony nasz eksport jest bardziej konkurencyjny (tańszy dla zagranicy) a z drugiej import jest droższy i więcej jest kupowanych produktów wytworzonych w naszym kraju.

- To wszystko można zobaczyć na kilku wykresach w pliku excel poniżej.

- Jak widać, ponownie warto przytoczyć mój artykuł Warto widzieć świat takim jakim jest czy takim, jakim chcielibyśmy aby był?… o czym pisałem również przy próbie odpowiedzi na pytanie dlaczego złotówka tak mocno się osłabiła : Czynniki wpływające na kurs waluty cz.4: ważne są stopy procentowe czy PKB? a tym samym jaki docelowy kurs PLN/EUR w 2009?.

- No i wreszcie chyba najważniejsze:-) na koniec I kwartału 2009 roczny spadek WIGu będzie najprawdopodobniej mniejszy niż ten z IV kwartału 2008, co jeżeli historyczne zależności i tym razem się potwierdzą, świadczy o tym, że dołek na Polskim PKB będzie coś koło III kwartału 2009:-)

- Na końcu robię podsumowanie, stawiam tezę na temat wzrostu gospodarczego Polski i PKB w 2009 i 2010 r. oraz podaję argumenty, dlaczego nie spodziewam się, wbrew niektórym opiniom, bardzo mocnego wzrostu bezrobocia (oczywiście musi ono wzrosnąć, ale bardziej będzie to „zdrowy”, oczyszczający (dla gospodarki) wzrost bezrobocia niż wariant hiszpański, gdzie bezrobocie wzrosło z 8% w połowie 2007 do prawie 15% początkiem 2009 r.).

To co się dzieje i będzie działo w polskiej gospodarce nie jest dla mnie jakimś specjalny zaskoczeniem. Indeksy giełdowe zaczęły dyskontować spowolnienie już prawie dwa lata temu, np. WIG (Warszawski Indeks Giełdowy) ustanowił szczyt hossy 7 lipca 2007 r. i od tego czasu zaczął trend spadkowy.

A to, że w gospodarce będzie bardzo słabo i o możliwości nawet recesji można było się spodziewać już po drugim kwartale 2008 po tym, jak giełda spadła w ciągu roku -37%. Pisałem o tym na jesieni 2008 w artykule: Giełda dyskontuje wydarzenia w realnej gospodarce? Był to już większy roczny spadek niż w poprzedniej bessie z lat 2000-2001, kiedy to w minimum w IV kwartale 2001 PKB wyniosło zaledwie 0,2% r/r, (w II kwartale 2001 roczny spadek giełdy wyniósł -35%) czy roczny spadek giełdy w III kwartale 1998 r. (kryzys rosyjski), kiedy spadek wyniósł -28%, a dynamika PKB wyniosła zaledwie 1,6% w I kwartale 1999. A już dosadnym sygnałem, że w gospodarce będzie bardzo słabo był roczny spadek w wysokości ponad -50% na koniec 2008 r.

Wzrost gospodarczy Polski- PKB Polski i Niemiec a EUR/PLN

Poniżej na wykresie oraz w pliku: pkb-polski-i-niemiec-plus-pln-i-eur-2000-2009

Aby łatwiej zrozumieć „cyferki” polecam najpierw zapoznać się z zakładką „dane” oraz przejrzeć szybko wszystkie wykresy, kluczowy jest wykres 1:

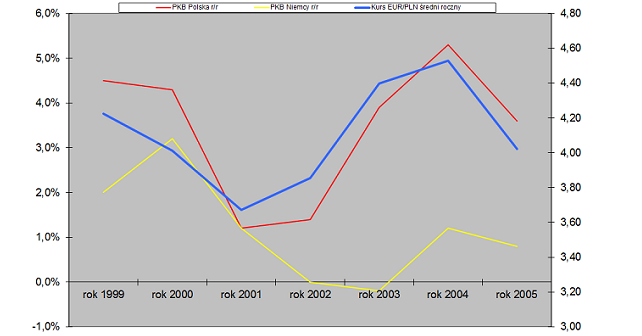

PKB Polski (czerwony, lewa skala) i Niemiec (żółty, lewa skala) od roku 1999 do 2005.

Jak widać w 2000 r. PKB Niemiec wyniosło 3,2% a Polski 4,3%. W 2001 r. Niemieckie PKB wzrosło jedynie 1,2%, wiele osób za konsekwencję tego uważało spadek dynamiki polskiego PKB w tym samym roku do również 1,2%. Gdyby tak rzeczywiście było, to w 2002 r. na polskim PKB powinno być znacznie gorzej (PKB Niemiec 0%) a w 2003 już w ogóle katastrofa (PKB Niemiec spadło o -0,2%). A jak było? W 2002 polskie PKB wzrosło o 1,4% a w 2003 aż o 3,9%!

Na pewno do wzrostu PKB nie przyczyniła się konsumpcja (wzrost średniego bezrobocia z 12% w 1999 do 18% w 2003) oraz kredyty bankowe, bo banki wtedy podobnie jak teraz nie udzielały kredytów z oczywistych powodów (ryzyko + bezrobocie).

Jaki czynnik był więc odpowiedzialny za polskie PKB? Odpowiedź jest jednocześnie zaskakująca jak i interesująca, a mianowicie kurs złotówki do euro (niebieski, prawa skala, średni kurs EUR/PLN w ciągu roku liczony dla poszczególnych dni).

Najpierw trzeba zacząć od niższego polskiego PKB w 2000 r. (4,3%) niż w 1999 (4,5%). Gdyby rzeczywiście zależało ono od niemieckiego PKB, to w 2000 powinno być znacznie lepiej, bo PKB Niemiec zwiększyło się wtedy o 3,2% a w 1999 tylko o 2%.

Jednak jak widać średni kurs euro w 1999 r. było to 4,22 a w 2000 4,01, czyli spadek o -5%. (na temat tego, jak ważny jest kurs waluty dla eksporterów pisałem tutaj: Czynniki wpływające na kurs walutowy, czyli co decyduje o sile/słabości złotówki cz.1).

W 2001 roku średni kurs euro do 2000 r. spadł o kolejne -8% (spadek PKB aż do 1,2%). Ale w lipcu 2001 nastąpił początek wzrostu kursu euro i zakończył się dopiero na wiosnę 2004. Co ciekawe było to kilka miesięcy przed dołkiem kwartalnym PKB r/r w IV kwartale 2001… W 2002 euro wzrosło średnio o +5% (PKB już lepsze, bo 1,4%) a w 2003 euro wzrosło o… +14% a PKB o 3,9% (w Niemczech była recesja -0,2%!). W 2004 euro wzrosło średnio o 3%, PKB Polski wzrosło o 5,3% (dodatkowo cały czas działał efekt wzrostu euro +14% z 2003 r.)

A co stało się w 2005? Euro spadło średnio -11% a dynamika polskiego PKB „siadła” i wyniosła tylko 3,6%. I tutaj również warto wspomnieć, że Niemcy wyszły już z recesji i w 2004 PKB wyniósł 1,2 a w 2005 0,8% a jednak w 2005 w Polsce było mocne spowolnienie.

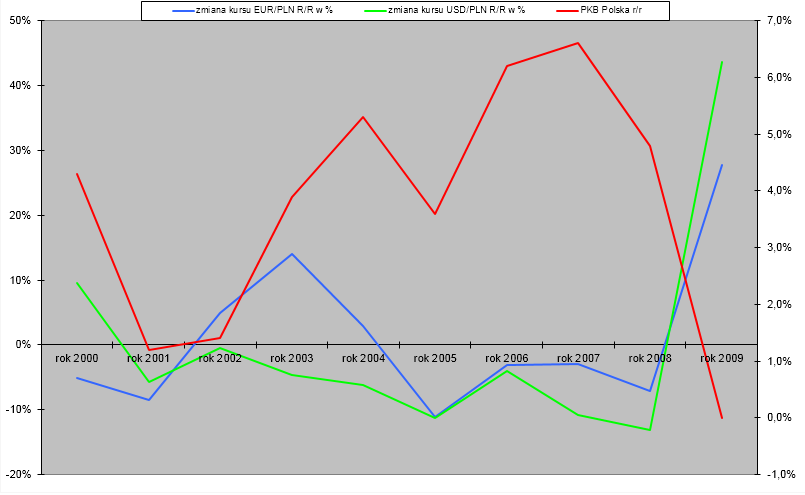

Wzrost gospodarczy Polski- EUR/PLN i PKB po 2006

Wykres drugi pokazuje, że zależność PKB i euro nie jest zbyt widoczna w latach 2006 i 2007. Dlaczego?

a) jak widać na wykresie 3 w tych latach euro spadło zaledwie o -3% i polscy eksporterzy mogli się do tego ruchu dostosować, pewnie jakiś wpływ miało niemieckie PKB 3% 2006 i 2,5% 2007 (zresztą w ogóle w tych latach kurs euro był relatywnie stabilny co sprzyjało eksportowi),

b) główny „motor napędowy” polskiego PKB w tych latach to spadek średniego bezrobocia z 18% w 2005 do 12,5% w 2007 a to oznaczało znaczny wzrost konsumpcji (wykres 4.),

c) połączony z dużym wzrostem zadłużenia oraz spadającym dolarem (większy import, wykres trzeci w excel dodatkowo zwiększyło PKB).

Wzrost gospodarczy Polski- Zmiana EUR/PLN i USD/PLN a PKB

Wykres trzeci pokazuje opisywane średnie roczne zmiany kursu euro oraz dolara. Jak widać rok 2008 to spadek średniego kursu euro o -7% (do 3,51). I to właśnie jest główna przyczyna słabych danych o PKB w drugiej połowie 2008 i w pierwszej połowie 2009 (zaburzonych wciąż wysoką konsumpcją). Należy pamiętać, że minimum na euro to było 3,2 w połowie 2008, czyli -15% w stosunku do 2007. A to spowodowało, że wiele firm stało się nierentownych, bo dodatkowo rok 2006 oraz 2007 to również było -3%.

Jest jeszcze jeden ważny czynnik, wpływający na PKB inny niż eksport. Mocna złotówka to był również bardzo duży wzrost importu (głównie euro i dolary). A to oczywiście powoduje, że kupowano znacznie mniej produktów produkowanych w Polsce (dolar spadł -11% w 2007 i -13% w 2008, ale min. w połowie 2008 to było aż prawie -40% r/r). Z kolei słaba złotówka to nie tylko większy eksport, ale i mniejszy import i większe zapotrzebowanie na produkty krajowych producentów (co wspiera wzrost PKB w krótszym terminie), np. nie będzie już takiego importu z USA czy Chin (w $).

Wzrost gospodarczy Polski- sytuacja w 2009 r.

A jak jest w 2009? Jak na razie są to dane za pierwszy kwartał euro wzrosło średnio o +28% względem 2008 a dolar wzrósł aż o 44%. Pytanie, co będzie dalej. Jak pokazuje teoria na temat kursów waluty, w przeciągu kilku kwartałów obecne poziomy powinny być zachowane (jeżeliby to miało być dokładnie jak z teorii, to powinno być stopniowe, lekkie umocnienie złotówki) i raczej jest bardzo małe prawdopodobieństwo, że wrócą w okolice dołka z połowy 2008, pisałem o tym tutaj: Czynniki wpływające na kurs waluty cz.4: ważne są stopy procentowe czy PKB? a tym samym jaki docelowy kurs PLN/EUR w 2009?

Jak pokazuje historia, powinno się to przełożyć pozytywnie na wzrost gospodarczy polski i Polskie PKB:

- Firmy ze strefy euro, które mają spółki zależne w Polsce przesuną do nas produkcję (to już się dzieje), powodując wzrost gospodarczy Polski.

- Polskie firmy dostaną więcej zamówień i nawiążą nowe kontakty w ciągu najbliższych kwartałów z firmami ze strefy euro (ale nie tylko, bo i pozostałe waluty mocno wzrosły).

- A tak się dzieje/stanie, bo jeżeli nawet ktoś nie chciałby z jakichś powodów polskich produktów w okresie dobrej koniunktury, to teraz stoi „pod ścianą” i dla wielu firm spoza Polski jest to „być albo nie być”. Albo obniżą koszty, albo zbankrutują. Podobny efekt wystąpił właśnie w 2001 i w 2002 roku i dlatego u nich była recesja a u nas dobrze.

- Dla przykładu jeżeli polska firma przyjdzie do niemieckiej i powie np.: „Słuchajcie przy kursie 3,2 za euro było ciężko, już mieliśmy zamykać firmę, bo się nam nie opłacało produkować. Obecnie wasze koszty w Euro to 100 mln, ale macie przychody tylko 80 mln i stratę 20 mln. Nasze całkowite koszty wynosiły 320 mln zł, (i dalej tyle wynoszą, konserwatywnie zakładam, że od połowy 2008 nie nastąpiło dalsze cięcie kosztów, dla uproszczenia zakładam, że koszty polskiej firmy są tylko w zł), czyli równowartość 100 mln EUR po 3,2 za euro. Konkurencja miała podobne ceny. Jednak my teraz możemy zrobić wam promocję:-) powiedzmy zrobimy promocję i sprzedamy wam to o -21% taniej czyli za 79 mln euro. Nie dość, że nie macie straty to jeszcze zysk! A my na tym mamy zysk 35,5 mln zł (79 mln eur*4,5 za euro=355,5 zł; 355,5 zł – 320 mln zł=35,5 mln zł) co daje nam rentowność i tak 35,5/320 mln czyli 11% Co wy na to?”.

- To oczywiście tylko przykład:-), ale tak to właśnie teraz będzie wyglądało. Oczywiście na świecie inne państwa mają problem, bo spadają wolumeny handlowych produktów. Jednak w przypadku Polski nie jest to specjalny problem. Jak widać historyczne zamówienia wolumenów produktów (a właściwie wartość w euro) mogą spaść o prawie 29% (bo 100 mln eur po obecnym kursie 4,5 to 450 mln zł, a koszty 320 mln to było 100 mln euro po 3,2. Teraz jednak 450 mln pomniejszone o prawie 29%, czyli 320 mln zł=79 mln euro razy 4,5 zł daje zwrot kosztów w wysokości 320 mln).

- Innymi słowy dla historycznych wolumenów (jakie były przy kursie znacznie poniżej 4 zł za euro) wolumeny mogą spokojnie spaść o 29% i eksporterzy będą „na zero”.

A przecież obecny kurs euro powoduje, że z czasem (kwartały) powinny się pojawić nowe wolumeny, bo polskie firmy mogą znacznie obniżyć ceny, o czym już pisze się w prasie. - Wracając jeszcze do Niemiec, eksport do tego kraju stanowi 25% polskiego eksportu, ale ten sam eksport stanowi zaledwie niecałe 2% w niemieckim imporcie… Wystarczy, aby zwiększył się np. do prawie 4%, a cały polski eksport wzrósłby wolumenowo o 25%… (100% razy 25%) i to będzie przeciwdziałało spadkom wolumenów (podobnie eksport do innych krajów).

- No i spadnie import (już za styczeń dynamika jego spadku była -26,5% r/r a eksportu tylko -25,5%).

- A co do spadku eksportu Japonii o -50%, to wynika to w dużej mierze z… ogromnego umocnienia się Jena względem pozostałych walut, czyli efekt przeciwny do osłabienia złotówki.

Wzrost gospodarczy Polski- podsumowanie

- Jak widać dane historyczne pokazują, że głównym czynnikiem wpływającym na wzrost gospodarczy Polski. To nie tylko zyski eksporterów ale i PKB Polski oraz relacja euro względem złotego. Nawet kilkuprocentowy ruch na tej walucie powodował dużą zmianę PKB.

- Aby pokazać, jak duży jest to „efekt” wystarczy napisać, że Polskie PKB wynosi trochę ponad 1 bilion złotych, a udział naszego eksportu w połowie 2008 roku było to około 40% PKB czyli jakieś 450 mld zł. Wzrost kursu o 40% daje wyższe wpływy w złotówkach o 450*40%= 180 mld zł, czyli jakieś 15% PKB! Oczywiście również koszty są w innych walutach czy też słaba złotówka powoduje droższy import, ale jak wskazują dane historyczne widać, że ma to ogromny wpływ na PKB.

Ponadto koniec 2008 i PKB 2009 będzie „obniżony” przez historię z opcjami walutowymi (jeżeli jest to około 20 mld zł. to jest to niecałe 2% PKB, stąd PKB za 2009 będzie takie słabe). Jednak jest to zdarzenie „jednorazowe” a firmy, które do tej pory nie zbankrutowały (niewiele jest takich przypadków, gdzie firma wyłożyła się przez opcje) wykorzystają to w przyszłości. - No i wreszcie kolejna sprawa. Nie zdziwią mnie fatalne dane o PKB w kolejnych kwartałach (może nawet i któryś kwartał jakieś -2 czy -3% r/r), ale to już tak naprawdę jest historia i w znacznej mierze efekt umacniania się złotówki praktycznie od 2004 roku, a szczególnie na przełomie 2007 i 2008.

Po drugie PKB będzie też słaby ze względu na szybko pogarszającą się konsumpcję. Jednym z powodów są obawy o bezrobocie (a drugim po prostu nadmierna konsumpcja i życie „na kredyt”). Ale czy naprawdę bezrobocie tak mocno wzrośnie? Przy szybkim spadku bezrobocia zatrudniono nowe osoby, które nie miały doświadczenia a przez to spadła wydajność pracy (wyższe koszty jednostkowe pracy to niższe PKB). Jednak „trochę strachu” jest też potrzebne, aby „zmotywować” ludzi do ciężkiej pracy (a z tym bywało różnie w ostatnich czasach, dlatego jest to istotny czynniku wpływający na wzrost gospodarczy Polski:-)

A druga sprawa to oczywiście opisywany już niż demograficzny: Giełda dyskontuje wydarzenia w realnej gospodarce?. Rocznie bezrobocie będzie z tego powodu relatywnie niższe o około 1% (bo około 75 tyś. odchodzi na emeryturę ze względu na wiek, a na rynek pracy wchodzi 75 tyś mniej nowych pracowników niż w poprzednich latach- niż demograficzny). - Jednak jak zamknie się cały 2009 rok, szczególnie druga połowa? No i jak będzie wyglądał 2010 r.? Jak widać po prognozach i nastrojach wiele osób spodziewa się katastrofy. Jednak firmy eksporterzy oraz producenci substytutów z importu i firmy z nimi powiązane będą miały o wiele łatwiej niż większość się spodziewa (właśnie dlatego, że były negatywne nastroje związane z eksporterami i jest tam teraz relatywnie mała konkurencja a kurs euro jest bardzo korzystny).Myślę, że o ile złotówka nagle się nie umocni ponownie do 3,5, to pewnie 2009 będzie słaby (kluczowy jest eksport w drugiej połowy 2009), w 2010 roku może być nawet 2-3% wzrost gospodarczy Polski. Wskazywałby na to również wreszcie mniejszy roczny spadek WIG na koniec pierwszego kwartału w porównaniu do IV kwartału 2008. Niskie stopy powinny też wreszcie zadziałać a i na świecie pewnie będzie lepiej, bo ostatnio z USA wychodzą jeszcze relatywnie słabe dane, ale lepsze niż oczekiwania).Tutaj z kolei zagrożeniem jest potencjalna inflacja, ale w dobie takiego „strachu” być może nie będzie to miało zbyt dużego wpływu.

Pozdrawiam serdecznie i życzę wszystkim czytelnikom mojego bloga aby historyczne zależności i tym razem się sprawdziły, no i oczywiście liczę na wzrost gospodarczy Polski:-)

Dziękuję za każde polecenie mojego bloga: to wiele dla mnie znaczy!

Dziękuję również za korzystanie z moich linków afiliacyjnych! Nic Was to nie kosztuje a dzięki temu mogę rozwijać mój serwis oraz grupę FB Forum Inwestora Profesjonalnego. Tworzyć dla Was wartościowe treści oraz promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie. Na Forum możesz komentować, wrzucać wpisy oraz śledzić wpisy moje i innych o giełdzie, gospodarce i nieruchomościach. Na blogu jest tylko to co pojawi się w formie wpisu. Jest już kilka kilkanaście tysięcy osób. I sporo żywiołowej dyskusji. Super!

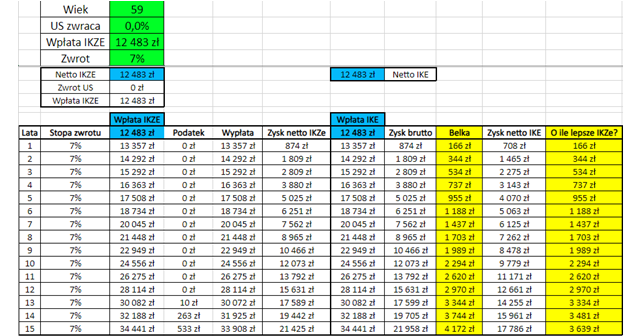

Przypominam też: jeżeli nie wykorzystasz limitów IKE oraz IKZE na ten rok, przepadną bezpowrotnie (!)

Jeżeli chciałbyś/chciałabyś założyć rachunek maklerski (też IKE i IKZE), gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, złoto, surowce, niruchomości: REITy, itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję oraz możliwość bezpłatnej rejestracji na walnych + moje dodatkowe bonusy jak bezpłatny dostęp do książki/ szkoleń online z inwestowania (to jest naprawdę wartościowa wiedza o inwestowaniu). Więcej informacji: Najlepsze rachunki maklerskie. Jeżeli masz pytania, sporo wątpliwości rozwiałem w komentarzach czytelników pod powyższym wpisem.

Mój link afiliacyjny: kliknij tutaj. Link do książki: kliknij tutaj.

Przypominam, że kluczową rzeczą w zakresie stopy zwrotu z inwestowania jest otwarcie IKE oraz IKZE bo możesz zyskać tysiące a nawet dziesiątki tysięcy złotych! Dlaczego jest to kluczowe przeczytasz tutaj Korzyści płynące z IKE oraz IKZE: znaczenie kwestii podatkowych w inwestowaniu. I nie dotyczy to tylko emerytury ale też okresu kilku lat, moja analiza: Co lepsze IKE czy IKZE? Dlaczego IKZE umożliwia niepłacenie podatku przed emeryturą?, i tutaj: Jak płacić jak najniższe podatki od zysków z akcji, dywidend oraz obligacji?. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. Nie musisz nawet od razu inwestować. Wystarczy, że wpłacisz gotówkę na rachunek IKE oraz IKZE bo inaczej limity przepadną bezpowrotnie!

Dołącz również do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania!

➡️ >>> Między innymi moje 8 ebooków na temat inwestowania: kliknij tutaj <<<

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Dostęp do kursu „Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora”

➡️ Narzędzia oraz wiele różnych danych w Excel

➡️ Nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny Apel!

- Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z gospodarką.

- Śledźcie wypowiedzi polityków (tutaj są linki na FB). Co chcą zrobić w kwestiach gospodarczych, przedsiębiorczości, finansów publicznych? Czy oni wiedzą o czym w ogóle mówią? Nie dajcie się zwieść sloganom bo to nic nie zmieni!

- Jesteś dziennikarzem czy blogerem? Pisz jak najwięcej o gospodarce, przedsiębiorczości, finansach publicznych! Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Źródło: powyższy artykuł, obliczenia własne dla roku 2012 na podstawie GUS, wordbank.org, forsal.pl

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: