Zależności łączące GPW

Jakiś czas temu utworzyłem zakładkę „Giełda i PKB„. Gdzie pokazałem, że historyczne tendencje na polskiej Giełdzie Papierów Wartościowych. Wskazywały co będzie działo się z polską gospodarką i PKB w przyszłości. W dzisiejszym artykule opiszę zależności łączące GPW i kilka innych składowych, więcej znajdziecie poniżej.

Idea „dyskontowania” procesów zachodzących w gospodarce. Przez indeksy giełdowe nie jest niczym nowym, bo w USA zależność taką zaobserwowano już bardzo dawno temu. Na przykład kiedyś napisałem ten artykuł: Ciekawa książka “Wspomnienia gracza giełdowego” Edwina Lefevre. Ostatnio kolega, który właśnie przeczytał tą książkę (po raz pierwszy została wydana w 1923 r. czyli prawie 100 lat temu!). Wspomniał, że zapamiętał z niej fragment, gdzie główny bohater książki wspomina, że „gracze” inwestujący na giełdzie dobrze wiedzą, że giełda wyprzedza procesy zachodzące w gospodarce o jakieś sześć miesięcy… Oczywiście nie chodzi o jakiś „dziwny, niezrozumiały proces” ale po prostu o bardzo mocne powiązanie PKB. Z zyskami spółek oraz zależności pomiędzy PKB a danymi makro, o czym piszę poniżej. Zależności łączące GPW- plik excel z danymi.

Zależności łączące GPW- spis treści

- Pokazuję kilka wykresów w excel, na jednym z nich nałożyłem wykres PKB, produkcji przemysłowej oraz sprzedaży detalicznej a na tej podstawie można dojść do ciekawych wniosków…

- Opisuję zależności łączące poszczególne dane fundamentalne łącznie z korelacjami pomiędzy PKB oraz produkcją i sprzedażą.

- Zastanawiam się jakie wnioski obecnie można wyciągnąć na podstawie historyczny zależności i obecnych danych fundamentalnych. Czyli odpowiadam na pytanie dlaczego dołek na PKB był prawdopodobnie właśnie w I kwartale 2009 r. A jeżeli tak rzeczywiście by było to prognozy recesji w Polsce w 2009 roku można „włożyć między bajki”.

Zależności łączące GPW- PKB, sprzedaż detaliczna i produkcja przemysłowa

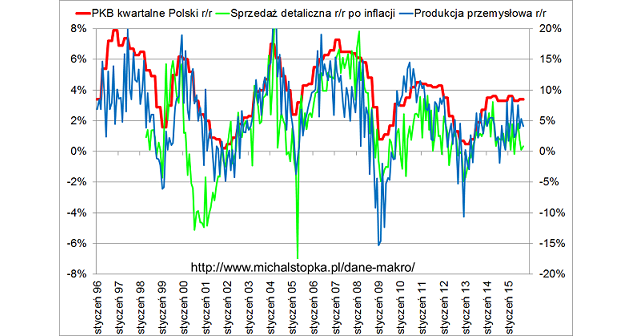

„PKB PP i SD” umieściłem w pliku excel dynamiki kwartalne od 1998 r. dla PKB (czerwona linia, prawa skala), produkcji przemysłowej (niebieska linia, lewa skala) oraz sprzedaży detalicznej (zielona linia, lewa skala). Dynamiki są liczone dla danych rok do roku. Dla produkcji i sprzedaży są to średnie dynamiki z trzech miesięcy za dany kwartał. (Źródło: http://www.bankier.pl/inwestowanie/notowania/macro.html oraz obliczenia własne).

Na tym wykresie widać wyraźną, ciekawą zależność pomiędzy produkcją przemysłową a PKB: produkcja przemysłowa podąża w tą samą stronę co PKB. Mało tego, jak ruch na produkcji jest silniejszy to również ruch na PKB jest zazwyczaj silniejszy. Korelacja była bardzo silna i wyniosła 82% (zakładka „dane kwartalne”). Dla każdego 10% ruchu na produkcji ruch na PKB było to około 2,8% (mediana dla 1% było to 0,28 – zakładka „dane kwartalne”). Dlaczego zależność pomiędzy PKB a produkcją jest tak duża? Bo produkcja to jedna z głównych składowych PKB. Ponadto tendencje na produkcji wpływają mocno na tendencje na usługach. Np. na transport, finanse czy inne usługi potrzebne aby firmy mogły przygotować produkcję a następnie dystrybuować produkty.

Zależności łączące GPW- ciekawostki

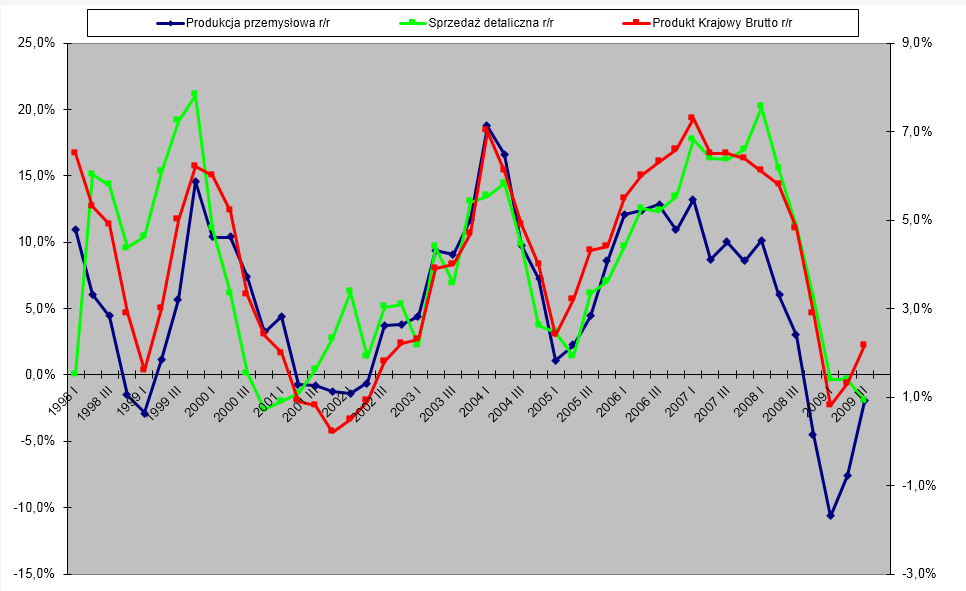

- Odbicie typu „V” na PKB w 1998 i 1999 (kryzys rosyjski) było spowodowane odbiciem typu „V” na dynamice produkcji przemysłowej i do złudzenia przypomina obecne odbicie na produkcji w II i III kwartale 2009, o ile prognozy ekonomistów się sprawdzą.

- W latach 2001-2002 było 5 kwartałów bardzo słabego PKB w okolicach „zero plus” bo produkcja przemysłowa spadła „poniżej zera” i tak się utrzymywała przez 5 kwartałów.

- PKB w III kwartale 2002 przyspieszył do 1,8% bo produkcja mocno wzrosła „na plus” (o +3,7% w porównaniu do dynamiki za II q 2002).

- Szczyt na PKB w I q 2004 był przy szczycie na produkcji w tym samym kwartale.

- Dołek na PKB w I q 2005 był przy minimum na produkcji w tym samym kwartale.

- Szczyt na PKB był w I kwartale 2007, kiedy był szczyt na dynamice produkcji.

- Załamanie na PKB w IV kwartale 2008 (2,9% z 4,8% kwartał wcześniej) i I kwartale 2009 (0,8% z 2,9% kwartał wcześniej) było spowodowane w dużej mierze załamaniem na produkcji (na której różnica w dynamice q/q było to odpowiednio -7,5% oraz -6,2%).

Podobna, generalna zależność występuje dla sprzedaży detalicznej. Chociaż nie jest już tak widoczne jak dla produkcji, szczególnie w momentach „odwracania trendu” na PKB. Historyczna korelacja to 75%, dla każdego 10% ruchu na sprzedaży detalicznej. Ruch na PKB był to 1,6%, czyli prawie połowa tego co dla produkcji przemysłowej.

Sprzedaż detaliczna ciekawostki

- W 1999 r. sprzedaż detaliczna ustanowiła minimum kwartał przed minimum na PKB.

- W spowolnieniu 2000-2001 minimum na sprzedaży detalicznej. Było aż 4 kwartały przed minimum na PKB a spadki na dynamice trwały zaledwie cztery kwartały (podobnie jak obecnie od II kwartału 2008…).

- W 2004 i w 2005 max i min na sprzedaży było kwartał po max i min na PKB.

- W 2008 sprzedaż ustanowiła max 4 kwartały po max na PKB.

Zależności łączące GPW- PKB i produkcja przemysłowa q/q

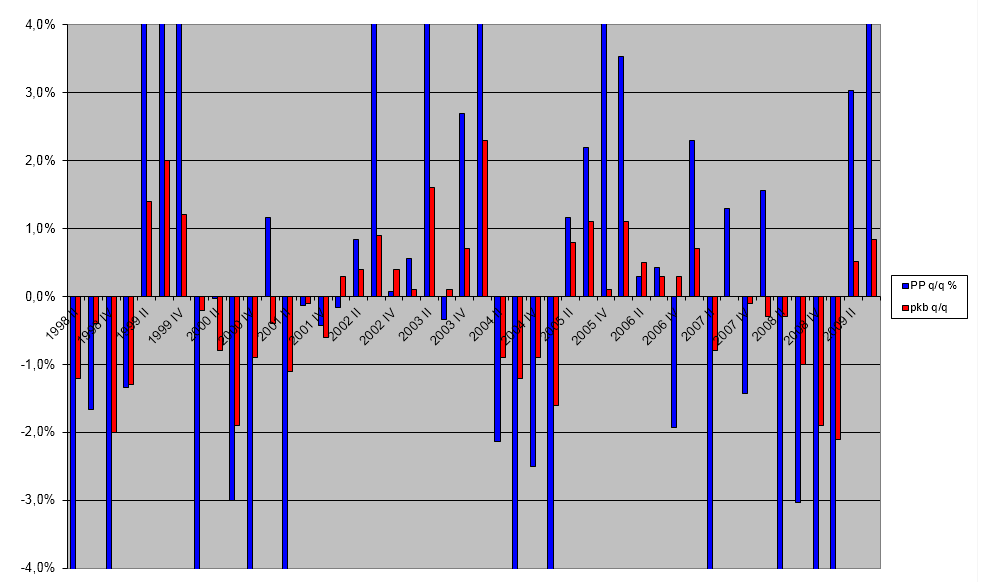

W zakładce „PKB i produkcja przem. q/q” pokazałem ruchy na produkcji przemysłowej. I PKB, ale liczone jako różnica dynamiki za dany kwartał w porównaniu do poprzedniego kwartału. Dla przykładu jeżeli w poprzednim kwartale produkcja była + 20% rok do roku. A w tym kwartale już tylko +10% rok do roku, to dynamika zmniejszyła się o 10%. Co powinno przełożyć się na mniejszą dynamikę PKB o 2,8% niż w poprzednim kwartale (bo 10%*0,28=2,8%). Jak widać w tej zakładce, w historii zmiana dynamiki produkcji powyżej 2% (niebieski) praktycznie zawsze powodowała podobny co do kierunku ruch na PKB (czerwony). A taki pozytywny ruch powyżej 2% powinien też być w II i III kwartale 2009.

Zależności łączące GPW- PKB i sprzedaż detaliczna q/q

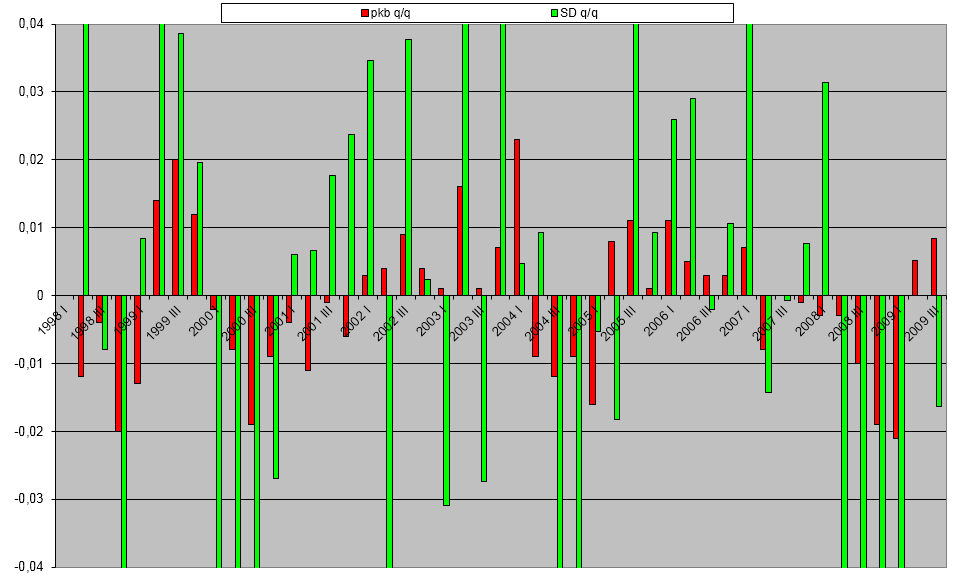

Podobną zależność przedstawiłem dla sprzedaży detalicznej w zakładce „PKB i sprzedaż det. q do q”, ale tutaj widać, że ta zależność już nie była taka wyraźna. Czyli nie zawsze kierunek sprzedaży pokrywał się z kierunkiem na PKB. Policzyłem też zależności dla produkcji budowlano montażowej (dane kwartalne), ale tutaj historyczna korelacja było to tylko 38%. Więc nie była to jakoś bardzo ważna składowa PKB, co również widać jeżeliby nałożyć produkcję budowlaną na PKB.

Zależności łączące GPW- dlaczego dołek na PKB był prawdopodobnie w I kwartale 2009?

Na podstawie powyższych historycznych zależności można dojść do ciekawego wniosku (poniższe obliczenia są dosyć prostym modelem, przy założeniu, że produkcja przemysłowa to „konserwatywnie” tylko 60% ruchu na PKB a sprzedaż detaliczna 40%, to moje arbitralne założenia):

- Prawdopodobnie dynamika produkcji przemysłowej za II kwartał 2009 r. Będzie to np. -7,6% r/r czyli + 3% q/q, co powinno dać PKB wyższe o 0,5% niż w pierwszym kwartale 2009, bo +3% *0,28 * udział 60%=+0,5 % (a tak powinno być ze względu na „efekt euro”, pisałem o tym tutaj: Wzrost gospodarczy Polski zależy od PKB Niemiec czy może jednak od kursu EUR/PLN?).

Jeżeli z kolei założyć, że sprzedaż detaliczna za II q będzie „neutralna dla PKB”, czyli podobnie jak w I kwartale 2009 również -0,4% r/r (pewnie będzie nawet lepiej bo za kwiecień było to +1% a na maj jest podobna prognoza, czyli w czerwcu sprzedaż może spaść nawet -3,5% r/r) to wtedy PKB w II kwartale wyniosłoby około +1,3%:-) - Idąc dalej, jeżeli produkcja przemysłowa w III q 2009 byłoby to np. -2% r/r (nie jest to jakieś bardzo optymistyczne założenie, bo Wojciech Białek pisał na blogu o +2,9% r/r w sierpniu 2009) i zakładając nawet spadek sprzedaży detalicznej o -2% r/r (czyli -1,6% q/q) to w sumie mielibyśmy PKB za III q +1,5%.

Dlaczego? Produkcja „dołożyłaby” do PKB za I q 2009 +1,5% (bo zmiana produkcji +8,6%*0,28* udział 60%) a sprzedaż detaliczna odjęła -0,8% (bo zmiana sprzedaży -1,6%*0,16* udział 40%).

Zależności łączące GPW- dalsze wnioski

- Oczywiście gdyby oprzeć się w 100% tylko na produkcji przemysłowej. To w III q 2009 PKB musiałoby wynieść coś koło + 3% r/r.

- Nie zdziwiłbym się, jeżeli sprzedaż detaliczna wcale nie spadłaby w III q 2009 r/r. Bo po pierwsze obecny kryzys bardzo przypomina mi warunki fundamentalne z 1998 i 1999 r. Podobnie jak wtedy jest niskie bezrobocie, kryzys zewnętrzny i spadek dynamiki sprzedaży jest bardziej „psychologiczny” i wynikający ze wzrostu stopy oszczędzania po okresie kilku lat nieprzerwanego, bardzo wysokiego PKB w Polsce.

- A skoro ludzie nadal mają pieniądze to wystarczy trochę optymizmu i wydadzą ich trochę więcej, szczególnie, że np. banki dawały w ciągu ostatnich kilku kwartałów całkiem przyzwoite oprocentowanie. Dla przykładu oszczędności gospodarstw domowych w samych bankach to jakieś 300 mld zł, czyli 25% PKB…

- A optymizm poprawił się ostatnio: WOK bankier. Zresztą co ciekawe obecny „pesymizm” jest na podobnym poziomie jak był w okolicach poprzedniego dołka na PKB, co również daje do myślenia…

- Dodatkowo właśnie minęły 4 kwartały od szczytu dynamiki na sprzedaży detalicznej w I q 2008, podobnie jak w 2000/2001. Ludzie mogą się powstrzymywać z zakupami przez jakiś czas, ale jest pewien poziom „powtarzalnej” sprzedaży. Ponadto można odłożyć zakupy czegoś o rok, ale jak poprawiają się relatywne warunki w gospodarce (a to prawdopodobnie pokaże dynamika na produkcji przemysłowej w II i III q 2009) to i ludzie podchodzą trochę bardziej „optymistycznie” do zakupów a przez to sprzedaż może osiągnąć minimum dynamiki np. w II kwartale 2009 (a może już osiągnęła w I q?)

Zależności łączące GPW- podsumowanie

Podsumowując w III kwartale 2009 dynamika PKB być może będzie nawet powyżej +2,% r/r a może nawet lepiej, np. +3%, jeżeli dane o sprzedaży detalicznej będą lepsze niż założyłem w powyższych obliczeniach (-2% r/r) a już w ogóle jeżeli okazałoby się, że produkcja przemysłowa też byłaby lepsza (założyłem również -2% r/r).

W tym kontekście szczególnie dziwią mnie prognozy np. Komisji Europejskiej czy MFW mówiące o recesji w Polsce w 2009 r. Przecież to czysta, prosta matematyka, jak dodanie 2+2=4:-) Owszem w 2009 będzie prawdopodobnie coś koło 1,5 czy 2% PKB ale nie minus ale „plus”:-)

Jak widać z powyższego artykułu występuje kilka zależności łączące GPW ze sprzedażą detaliczną, PKB i produkcją przemysłową. W takiej sytuacji nie dziwą też specjalnie mocne wzrosty na giełdzie od dołka w marcu 2009. Po prostu inwestorzy śledzą poprawiające się dane fundamentalne a to przełożyło się na wzrosty indeksów giełdowych. Pisałem o tym tutaj: Giełda i PKB maj 2009 a wykres WIGu znajduje się.

➡️ Dziękuję za polecanie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Jest to dla mnie bardzo ważne!

➡️ Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: