Klucz do sukcesu- analiza fundamentalna

Dzisiaj postanowiłem napisać parę słów na temat tego. Dlaczego uważam, że analiza fundamentalna, czyli znajomość różnych zależności zachodzących w gospodarce. To klucz do sukcesu. I to nie tylko w inwestowaniu na giełdzie, ale również w przypadku właścicieli firm czy pracowników. Np. pracownicy na podstawie 5 sił Portera mogą przeanalizować sytuację potencjalnego pracodawcy. I na tej podstawie zmniejszyć szansę na zwolnienie w czasie spowolnienia w gospodarce. Parę innych użytecznych rzeczy opisałem też w tym artykule: Jak wykorzystać wiedzę o tendencjach w gospodarce na podstawie zmian indeksów giełdowych?

Tezę na temat tego, że analiza fundamentalna to klucz do sukcesu. Postanowiłem pokazać na przykładzie zmian stóp procentowych i kursu spółki giełdowej Dom Development (deweloper). Czyli sytuacji na rynku nieruchomości (zresztą o tym przykładzie częściowo pisałem w tym artykule na początku: Giełda dyskontuje wydarzenia w realnej gospodarce?). Poniższy przykład dotyczy kwestii w jaki sposób „fundamenty” wpływają na realną gospodarkę. A przez to na kursy spółek giełdowych, które zazwyczaj „dyskontują” wydarzenia w realnej gospodarce.

Uważam, że w realnym świecie można znaleźć bardzo wiele podobnych, bardzo ciekawych zależności. Oczywiście po pierwsze trzeba chcieć szukać tych zależności fundamentalnych. Po drugie potrzeba dużo ciężkiej pracy i wieloletniego doświadczenia, aby umieć stosować te zależności w praktyce. Czyli potrafić zrobić dobrą analizę uwzględniającą różne, nieraz przeciwstawnie działające czynniki fundamentalne. Plik excela z wykresem dom Dewelopment i stopami procentowymi, tutaj.

[WP-Coder id=”2″]

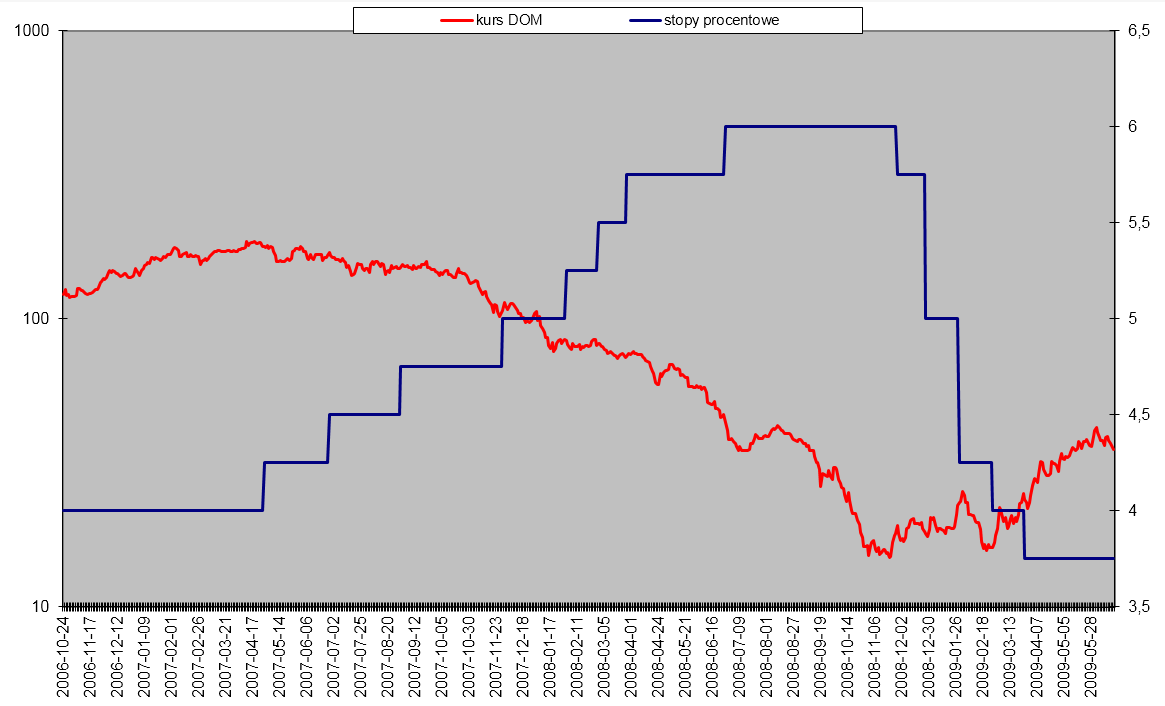

Klucz do sukcesu- stopy procentowe i kurs developera

- „Dom i stopy procentowe” notowania dewelopera giełdowego Dom Dewelopment (czerwona linia, lewa skala, dane od października 2006, skala logarytmiczna, czyli taka, gdzie np. każdy 1 cm to taka sama zmiana procentowa kursu, uważam, że taka skala lepiej oddaje zależności fundamentalne. Dlaczego? Bo na kursy spółek wpływają zmiany procentowe oczekiwanych zysków, co teoretycznie powinno się przekładać na podobne procentowe ruchy na spółce) oraz poziom stóp procentowych w Polsce w tym samym okresie (niebieska linia, prawa skala).

- Jak widać kurs spółki porusza się przeciwnie do trendu na stopach procentowych.

- Jednak co najbardziej zaskakujące. Maksimum kursu tej spółki było 18 kwietnia 2007 (około 180 zł) a pierwsza podwyżka stóp procentowych… 26 kwietnia 2007.

- Natomiast minimum (około 15 zł) 20 listopada 2008 a pierwsza obniżka stóp procentowych… 27 listopada 2008.

Klucz do sukcesu- wnioski

Nie muszę mówić, że ceny nieruchomości były najwyższe zaraz po tym. Jak kurs dewelopera ustanowił szczyt w 2007 roku, a co się potem wydarzyło, każdy wie.

Jak widać znając „czynniki fundamentalne” można z wyprzedzeniem starać się przewidzieć. Co wydarzy się z kursami spółek z danego sektora gospodarki oraz jakie procesy będą miały miejsce w „realnej gospodarce”.

Powyższy przykład jest tylko jednym z czynników, który wpływa na rynek nieruchomości. I miał posłużyć pokazaniu, że zanim kurs jakiejś spółki giełdowej wykona ruch. Najpierw muszą pojawić się „odpowiednie czynniki fundamentalne”. A te czynniki fundamentalne można analizować znacznie wcześniej (zanim wydarzy się ruch) a przez to być przygotowanym na odpowiedni ruch w przyszłości. Podobnie jak w szachach:-)

Dlaczego stopy procentowe mają taki wpływ na kursy deweloperów i rynek nieruchomości? Oczywiście w pierwszej kolejności ktoś powie, że ostatnie wzrosty kursów deweloperów (+200% od dołka) nie mają sensu. Bo przecież banki nie udzielają kredytów hipotecznych. Jednak właściwe pytanie brzmi: co decyduje o popycie na dany produkt (oraz o podaży tych produktów)?

Na przykład na daną firmę mogą wpływać decyzje polityczne, jak np. na ceny mieszkań dopłaty do odsetek od kredytów, które od jakiegoś czasu spowodowały, że ceny mieszkań przestały spadać, pisałem o tym tutaj: Analiza fundamentalna i wybory do Parlamentu Europejskiego czyli wpływ polityków na gospodarkę i giełdę.

Klucz do sukcesu- przykładowy efekt stóp procentowych

Jeżeli jednak chodzi już o same stopy procentowe to ciekawy efekt „nie wprost” obniżek stóp procentowych może być np. również taki, że po pewnym czasie spada relatywnie wysokie oprocentowanie lokat bankowych.

Co z tego może wynikać? Wartość rynku pierwotnego (nowych mieszkań) w Polsce można różnie szacować, w zależności od tego czy rynek jest w okresie boomu czy załamania. Np. w 2007 roku była to kwota coś koło 15 mld zł (połowa z tego to Warszawa). W momencie załamania rynek spadł pewnie jakieś 2/3, czyli do 5 mld zł (załóżmy, że jest to 2009 rok).

Dla przykładu oszczędności gospodarstw domowych w bankach to kwota prawie 350 mld zł. Odpływ tylko 1% tych oszczędności na zakup mieszkań „za gotówkę” dałby kwotę 3,5 mld zł…(np. w celach inwestycyjnych, czy też oszczędności ludzi, którzy powstrzymali się jakiś czas temu z zakupami mieszkania, przewidując spadek cen mieszkań, jak np. mój znajomy z cytowanego na początku artykułu).

Zresztą z porównania wielkości rynku z 2007 (15 mld) i z 2009 (5 mld) można postawić tezę, że kredyty hipoteczne udzielane na dużą skalę są potrzebne do tego aby rynek mocno wzrósł i był wart 15 mld zł. No tak, ale przy rynku 15 mld zł kurs Dom Development wynosił prawie 200 zł, więc wzrost z 15 zł na 40 zł nie jest jakimś „mega wyczynem”.

Klucz do sukcesu- podsumowanie

Oczywiście powyższe „procesy myślowe” dotyczące analizy fundamentalnej, czyli różnych procesów zachodzących w gospodarce i firmach, można przeprowadzić dla innych segmentów gospodarki.

Powyższe rozumowanie jest dosyć uproszczone, ale jego celem było pokazanie, że można z wyprzedzeniem starać się przewidzieć, co wydarzy się w przyszłości z gospodarką, różnymi segmentami gospodarki a przez to z zyskami spółek i kursami spółek giełdowych.

I można przeprowadzić taką analizę zanim nastąpią ruchy na giełdzie:-) Innymi słowy stosowanie analizy fundamentalnej daje niejako przewagę nad analizą techniczną. Oczywiście, tak jak poprzednio wspominałem, aby poznać różne zależności trzeba włożyć w to kupę czasu i wysiłku, no ale to jak w każdej inne dziedzinie życia, gdzie chce się odnieść sukces, zgodnie z książką “Sczęście czy fart?”-bajka o białym i czarnym rycerzu, czyli co liczy się w inwestowaniu

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: