Euro i PKB Polski

Dzisiaj postanowiłem podać drugi przykład dlaczego analiza fundamentalna. Mianowicie Euro i PKB Polski oddziałują na siebie w znaczy sposób. Dodatkowo bronię tezy, że analiza fundamentalna to klucz do sukcesu (jest to kontynuacja tego artykułu: Dlaczego analiza fundamentalna to klucz do sukcesu cz.1 na przykładzie kursu giełdowego dewelopera, rynku nieruchomości oraz stóp procentowych).

Poniższy wpis to nawiązanie do artykułu: Wzrost gospodarczy Polski zależy od PKB Niemiec czy może jednak od kursu EUR/PLN?. Gdzie pisałem, że paradoksalnie PKB Polski historycznie nie zależało jakoś specjalnie od tego, co działo się z PKB Niemiec (dane 2000-2008) bo kluczowy był kurs euro w relacji do złotówki.

Poniższy artykuł w dużym stopniu tłumaczy też zależności opisane w tym artykule: Zależności łączące GPW, PKB, produkcję przemysłową oraz sprzedaż detaliczną, czyli dlaczego dołek na PKB Polski był prawdopodobnie w I kwartale 2009 r., jednak tak naprawdę pokazuje i tłumaczy bezpośrednie zależności pomiędzy PKB Polski oraz kursem euro.

Innymi słowy poniższy wpis tłumaczy. Dlaczego PKB Polski przez kilka kolejnych kwartałów powinno być, wbrew opinii większości, relatywnie przyzwoite. Odpowiedź jest dosyć prosta (argumenty poniżej): Mocne osłabienie złotówki wpływa na każdy segment gospodarki, nie tylko na eksport, ale też na import, produkcję a także na usługi. Euro i PKB Polski- plik excela, tutaj.

Euro i PKB Polski- spis streści

- Piszę, dlaczego kurs euro ma tak ogromny wpływ na PKB Polski.

- Dzielę historyczny wpływ euro na PKB Polski na dwa okresy.

- Piszę, jakie wnioski można obecnie wyciągnąć na podstawie zmian kursu euro w ciągu ostatnich kilku kwartałów.

- Na końcu robię podsumowanie, czyli piszę o PKB Polski w 2009 i 2010 roku.

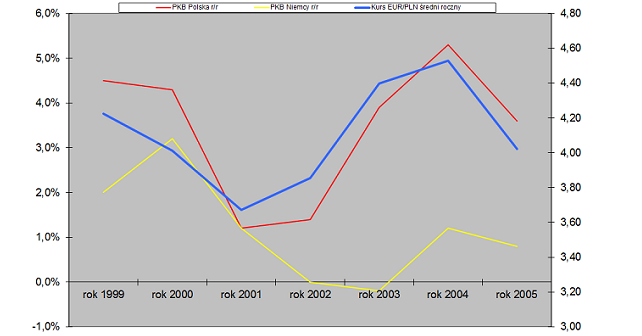

Euro i PKB Polski- wykres

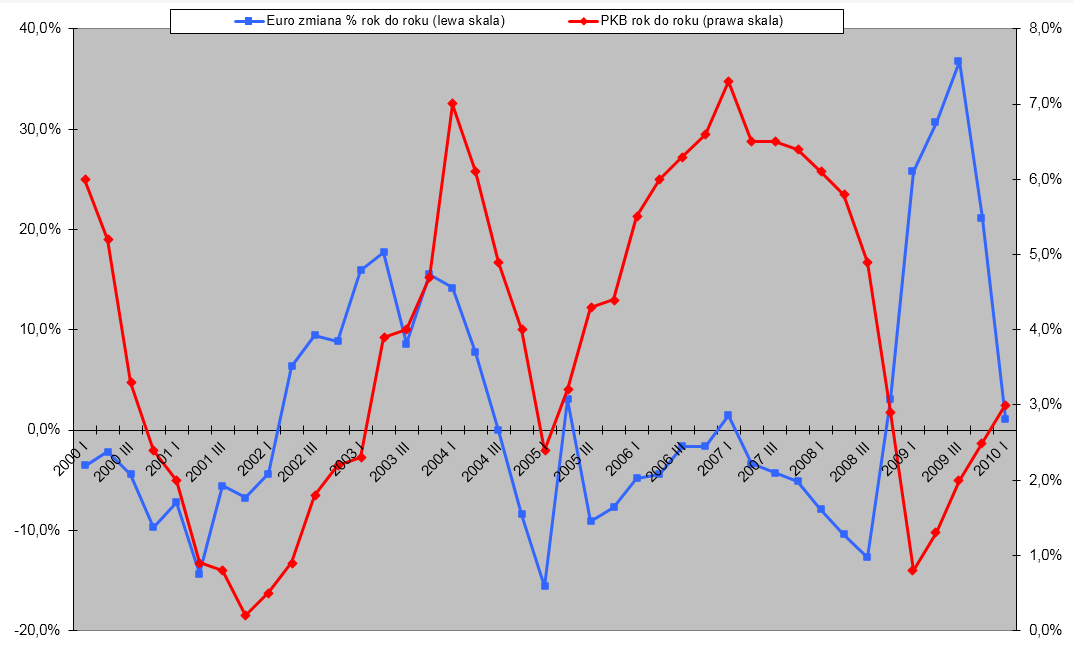

- Na wykresie pierwszym „1.PKB i Euro r_r” umieściłem kwartalną dynamikę PKB oraz kwartalną dynamikę kursu EUR/PLN (liczona jako zmiana procentowa kursu euro za dany kwartał w porównaniu do kwartału sprzed roku). Ostatnie trzy dane dla kursu euro (3,4 kwartał 2009 i 1 kwartał 2010) jest to roczna zmiana procentowa przy założeniu, że kurs utrzyma się na obecnym poziomie około 4,5.

Podobnie trend na PKB za 2,3,4 kwartał 2009 oraz 1 kwartał 2010 jest to przykładowe PKB, jakie teoretycznie powinno się pojawić z powodu tak ogromnego osłabienia złotówki. - Na wykresie drugim „2.wykres Euro” wrzuciłem kurs EUR/PLN od 2000 roku.

Na wykresie pierwszym widać wyraźną zależność kwartalnej dynamiki PKB i zmian procentowych kursu euro. Jak procentowa zmiana kursu euro była coraz bardziej ujemna, to i PKB było coraz gorsze (i na odwrót). Zależności te widać wyraźnie w całym okresie 2000-2008. Co ciekawe na prawie 40 kwartałów, tylko 1/4 z nich była to dodatnia zmiana kursu euro w ciągu roku (2002/2004). Co działało pozytywnie na PKB. Natomiast pozostałe 3/4 okresu był to czas, kiedy złotówka się umacniała „dusząc” polską gospodarkę (nawet w okresie 2006-2008 widać, że trend na PKB porusza się tak samo jak na kursie euro).

Na podstawie tego wykresu widać wyraźnie, dlaczego PKB Polski w 2001/2002 było tak długo słabe (pięć kwartałów „zero plus”). Bo wtedy złotówka przez kilka kwartałów była bardzo mocna. A kurs euro rok do roku był ujemny (zmieniło się to dopiero w drugiej połowie 2002).

Euro i PKB Polski- dlaczego kurs euro ma tak ogromny wpływ

- Zwiększa wpływy eksporterów w złotówkach a to oznacza większe PKB.

- Zwiększa eksport z Polski (wolumeny), bo polskie towary są relatywnie tańsze a to oznacza wyższe PKB.

- Zmniejsza import a to powoduje większą produkcję przemysłową. A co za tym idzie większe PKB (ponieważ nie kupując towarów relatywnie droższych za granicą konsumenci i firmy zmuszeni są „przerzucić się” na polskie produkty, np. zamiast kupować opony do samochodu produkowane w Korei, kupią opony produkowane w Polsce. Zamiast kupić meble z importu kupią meble krajowe, zamiast kupić ryż kupią ziemniaki).

- Kurs euro wpływa też na wiele usług, np:

– konsument zamiast wyjechać na narty w Alpy wyjedzie w polskie góry;

– zamiast uczyć się w szkole językowej w Londynie będzie się uczył w Polsce;

– firma zamiast zrobić szkolenie za granicą, zrobi je w Polsce;

– podobnie np. zagraniczni turyści przyjadą do Polski, bo będzie to relatywnie tańsze niż przy mocnej złotówce;

– zagraniczni konsumenci np. będą też kupowali polskie samochody i inne polskie produkty i usługi. - Zagraniczni inwestorzy zainwestują w Polsce, np. w mieszkania (np. dla Amerykanów przy obecnym kursie USD ceny mieszkań są niższe o wysokie kilkadziesiąt procent).

Euro i PKB Polski- historyczny wpływ euro na PKB

- W okresie spowolnienia PKB w Polsce i na świecie w latach 2000-2003 r. Osłabienie złotówki przekładało się z opóźnieniem na PKB (około dwa kwartały).

Dlaczego tak się dzieje?:

– przy początkowym osłabieni złotówki istnieje niepewność, czy to trwały trend. Potrzeba pewnie właśnie paru miesięcy, aby ludzie przekonali się do nowych kursów euro. I podjęli nowe decyzje biznesowe;

– przy spowalniającej gospodarce wiele firm ma zapasy towarów (z importu), których muszą się pozbyć, zanim złożą nowe zamówienia w Polsce a nie za granicą;

– w usługach, jeżeli ktoś np. zapłacił za szkołę językową czy wycieczkę w połowie 2008 (przy mocnej złotówce) musi minąć parę miesięcy. Zanim w cennikach pojawią się nowe, mniej korzystne ceny a klienci przerzucą się na Polskie usługi;

– eksporterzy potrzebują czasu, aby renegocjować kontrakty przy lepszym kursie złotówki;

– potrzeba czasu na zebranie nowych zamówień, co nie następuje szybko, bo jest spowolnienie za granicą;

– wielu nowych potencjalnych klientów „testuje” produkty i usługi z Polski. Nawet kilka kwartałów, zanim zdecyduje się na większe zamówienie;

– potrzeba kilku kwartałów, zanim polskie firmy zostaną „polecone” innym zagranicznym „zaprzyjaźnionym” firmom. - W okresie relatywnie wysokiego PKB w Polsce i na świecie w latach 2004-2008 kurs euro przekładał się natychmiast na to, co działo się z PKB.

Można to wytłumaczyć np. tak:

– moce produkcyjne są wykorzystane w znacznym stopniu, więc zmiana na kursie euro nie powoduje specjalnych zmian na wolumenach produktów i usług (zwiększanie zdolności produkcyjnych jest zazwyczaj dopiero w trakcie, więc wolumeny nie zmieniają się mocno). W konsekwencji głównym czynnikiem wpływającym na PKB jest w dużej mierze tylko kurs euro, czyli mniejsze/większe zyski firm wynikające tylko z kursu wymiany.

Euro i PKB Polski- wnioski dotyczące zmiany kursu euro

- Polskie PKB jest w okresie spowolnienia, w dużej mierze jest to zasługa bardzo mocnego umocnienia złotówki na przełomie 2007/2008.

- W okresie spowolnienia wpływ euro na PKB jest przesunięty o około dwa kwartały, więc PKB za 1 kwartał 2009 w wysokości +0,8% to efekt minimum na euro z 3 kwartału 2008… kiedy to euro spało o -11% w ciągu roku (nie mówiąc już o dolarze i imporcie z Azji, który „zarzynał” wiele segmentów Polskiej gospodarki, bo dolar spadł o kilkadziesiąt procent rok do roku).

- Jak widać z danych, minimum na walutach było w III kwartale 2008, a w 4 kwartale 2008 kurs euro już wzrósł o +3%, stąd też w cytowanym już artykule pisałem, że dołek na PKB mógł być już nawet w I kwartale 2009 (przesunięcie o dwa kwartały minimum na euro z 3 kwartału 2008 daje minimum na PKB w I kwartale 2009). Tezę taką potwierdzałoby minimum na produkcji przemysłowej właśnie w I kwartale i całkiem przyzwoite dane za II kwartał 2009. A jak już pisałem dobre dane o produkcji przemysłowej to sygnał, że euro działa też pozytywnie na pozostałe składowe PKB za drugi kwartał 2009.

- W I kwartale 2009 euro poszło do góry o +25% rok do roku, więc PKB w III kwartale 2009 powinno być już relatywnie bardzo dobre.

- Przy obecnym kursie euro PKB Polski powinno być też dobre w IV kwartale 2009 jak i I kwartale 2010 (bo przesunięcie efektu euro o dwa kwartały).

Euro i PKB Polski- podsumowanie

Tak więc wygląda na to, że PKB Polski w 2009 będzie relatywnie dobre bez względu na to, co dzieje się z innymi gospodarkami poza granicami Polski. Ponadto, prędzej czy później, przyjdzie odreagowanie w gospodarce światowej, co spowoduje, że co prawda za jakiś czas przestanie działać pozytywny „efekt euro” ale wtedy, przy obecnym kursie euro, powinny się pojawić nowe wolumeny w eksporcie (nowe kontrakty), a w efekcie PKB Polski za 2010 powinno być już całkiem przyzwoite:-)

Dziękuję za każde polecenie mojego bloga, Fanpage bloga i Forum Inwestora Profesjonalnego rodzinie i znajomym! Oraz za korzystanie z moich linków afiliacyjnych. Jest to dla mnie bardzo ważne!

Nic Was to nie kosztuje a dzięki temu możemy razem promować na większą skalę idee i przemyślenia, którymi dzielę się z Wami na mojej stronie, Fanpage bloga oraz na grupie FB Forum Inwestora Profesjonalnego.

Kluczowe korzyści IKE i IKZE: możesz zyskać tysiące a nawet dziesiątki tysięcy złotych!

Przypominam, że podstawową korzyścią z IKE i IKZE jest brak podatku belki od dywidend, odsetek i zysków z akcji oraz ETFów. Dopóki obracasz środkami w ramach IKE/IKZE, czyli ich nie wypłacisz. Innymi słowy gotówka w postaci podatku, który musisz zapłacić w tym roku i kolejnych, zamiast trafić do fiskusa, może zostać na Twoim rachunku. I możesz nią obracać. Więc zyskujesz nawet, jeżeli wypłacisz środki przed emeryturą. Takie korzyści podatkowe mogą iść w tysiące a nawet dziesiątki tysięcy złotych!

Oczywiście zyskujesz szczególnie dużo, jeżeli dotrzymasz IKE/IKZE do odpowiednio 60/65 lat. Ale jest to tylko opcja, bo jak napisałem powyżej, IKE i IKZE opłaca się już w perspektywie kilku lat.

Mało tego. W kontekście jeszcze lepszego rozumienia IKE i IKZE, przypominam, że szczególnie opłaca się IKZE bo ma dodatkowe korzyści o których mało kto wie. IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel. Umowa o pracę oraz działalność gospodarcza/samozatrudniony: co wybrać IKE czy IKZE?" Kliknij w grafikę poniżej aby przejść do cyklu analiz i narzędzi w Excel:

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę wartościowa wiedza!

Szczegółowy opis warunków promocji oraz 10 zalet oferty (szczególnie warto zwrócić uwagę na rewelacyjny performance akcyjnego portfela miesięcznego) + lista często zadawanych pytań + jeżeli masz jakiekolwiek pytania, sporo wątpliwości zostało rozwianych w analizie oraz stu kilkudziesięciu komentarzach moich czytelników pod tym wpisem: Najlepsze IKE/IKZE oraz akcyjny rachunek maklerski + baza wiedzy o IKE oraz IKZE. Jeżeli nadal masz pytania, napisz komentarz pod powyższym wpisem lub maila (u góry strony) albo wyślij wiadomość na Messengera. Chętnie pomogę!

Mój link afiliacyjny: kliknij tutaj

(wszystko robi się sprawnie online)

Promocyjne warunki uzyskasz również, jeżeli skorzystasz z mojego linku afiliacyjnego otwierając w ramach umowy ramowej IKE/IKZE. Następnie złożysz dyspozycję wypłaty transferowej dla Twojego IKE lub IKZE lub obu: IKE i IKZE (przeniesiesz jeden rachunek lub dwa rachunki do DM BOŚ).

Uwaga! Środki z IKE i IKZE możesz wypłacić w każdej chwili. Nie musisz też kupować akcji i ETFów aby wykorzystać limity na ten rok.

Trzeba tylko wpłacić środki bo inaczej limity przepadną bezpowrotnie. Możesz kupić akcje, obligacje i ETFy kiedy tylko zechcesz. Ważne aby środki zostały zaksięgowane na IKZE i IKE. Możesz też wypłacić środki w każdej chwili bo to rachunek maklerski jak każdy inny tylko ma korzyści podatkowe.

Osoby na działalności gospodarczej, po zmianach też na ryczałcie: zgłoś wyższy limit IKZE!

Co ciekawe osoby na działalności gospodarczej na podatku liniowym i ryczałcie, wypłacając środki do 30 tysięcy złotych kwoty wolnej, nawet przed emeryturą i prowadząc działalność gospodarczą, nie będą musiały oddawać fiskusowi otrzymanego podatku czy płacić podatku belki od zysków. Zgodnie z ustawą wpłata na IKZE jest odpisywana od podstawy opodatkowania według 19% lub stawki ryczałtu. Natomiast wypłata jest rozliczana według skali podatkowej, nie liniowej czy ryczałtowej: => 0 zł kwota wolna 30 tysięcy zł => 12% powyżej kwoty wolnej do 120 tys. zł => 32% powyżej 120 tysięcy zł.

Uwaga: ważna informacja w kontekście IKZE w DM BOŚ. Osoba prowadząca działalność, też ryczałt, może otworzyć „zwykły” rachunek (nie na działalność gospodarczą), bez konieczności rejestracji nr LEI. Złóż wniosek rejestracyjny jako osoba fizyczna. Oświadczenie o zwiększeniu limitu wpłat będzie dostępne we wniosku o otwarcie IKZE. Jeżeli masz już IKZE i chcesz zwiększyć limit wpłat bo masz działalność gospodarczą. Oświadczenie składa się elektronicznie z poziomu rachunku IKZE: zakładka [Dyspozycje] => [Inne] => [Oświadczenie o limicie wpłat na IKZE].

Dołącz do 14 798 subskrybentów newslettera: otrzymasz wiele wartościowych rzeczy do pobrania! Między innymi ale to nie wszystko:

➡️ >>> Moje 8 ebooków na temat inwestowania i gospodarki: kliknij tutaj <<<

➡️ Różne dane w pliku Excel z ciekawymi wykresami: używam ich do analiz na blogu

➡️ Spis najważniejszych zagadnień opracowanych na blogu: prowadzę go od 2007 roku!

➡️ Narzędzia w Excel oraz dostęp do kursu poziom 1: "Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora"

➡️ Wybrane nagrania online: moje spostrzeżenia na temat inwestowania

Na koniec mam do Was ogromny i mega ważny apel!

Rozmawiajcie ze znajomymi na tematy ważne dla Polski, szczególnie te związane z inwestowaniem i gospodarką. Merytoryczna dyskusja to klucz do sukcesu Polski, mocnego wzrostu wynagrodzeń i powrotu kilku mln osób z emigracji! Zgodnie z analizą i grafiką z 2012 roku: W matni: krach polskiej gospodarki w ciągu kilkunastu lat? Podatki + wyjazdy = bankructwo państwa i ZUS

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE:

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: