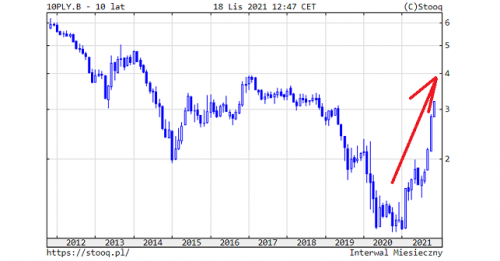

Rentowności obligacji dziesięcioletnich już ponad 3%! Co dalej?

Rentowności obligacji dziesięcioletnich już ponad 3%! Po ostatnich wzrostach rentowności obligacji dziesięcioletnich wzrosły już…

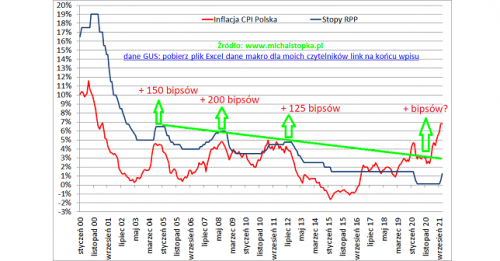

Co dalej ze stopami procentowymi RPP? Analiza + ankieta do ilu podniosą stopy procentowe!

Co dalej ze stopami procentowymi RPP? Wiele osób zadaje sobie pytanie co dalej ze…

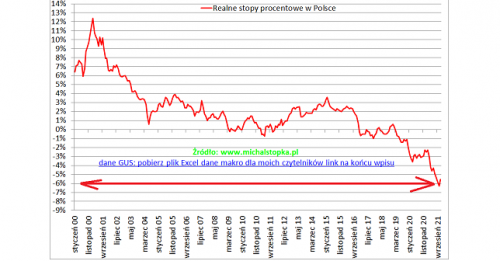

Realne stopy procentowe w Polsce najniższe w historii! Co dalej?

Realne stopy procentowe w Polsce: inflacja CPI oraz stopy procentowe Realne stopy procentowe w…

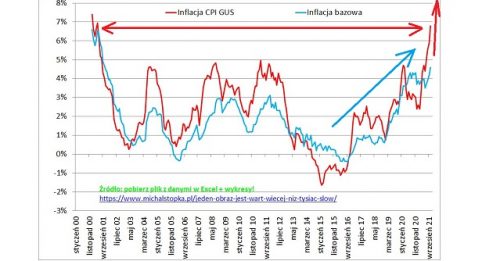

Inflacja GUS październik 2021 aż 6,8% (!) Co dalej z inflacją?

Inflacja GUS październik 2021 aż 6,8% (!) Co dalej? Inflacja GUS październik 2021 wyniosła…

Gigantyczny wzrost cen materiałów budowlanych! Wpływ na ceny nieruchomości, spółki i inflację

Wzrost cen materiałów budowlanych Analizując rynek nieruchomości opisałem długoterminowe czynniki: Dlaczego ceny nieruchomości wzrosły? Od czego…

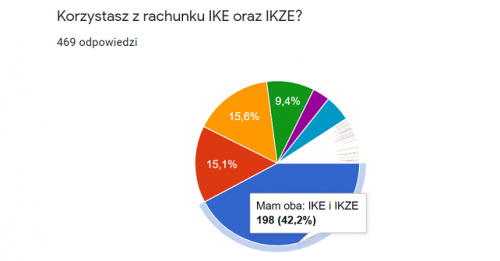

Jak inwestują czytelnicy bloga? Dziękuję! 469 odpowiedzi :) 73% ma IKE lub IKZE!

Jak inwestują czytelnicy bloga? Na wstępie chciałem Wam bardzo podziękować za tak liczny udział…

Cykl edukacyjny „Czy ZUS zbankrutuje? Wszystko o ZUS, IKE, IKZE, OFE, PPK i PPE”. Idea i ankieta korzystasz z IKE oraz IKZE?

Cykl edukacyjny „Czy ZUS zbankrutuje? Wszystko o ZUS, IKE, IKZE, OFE, PPK i PPE”…

Dlaczego ceny nieruchomości wzrosły? Od czego zależą ceny nieruchomości?

Warto myśleć o inwestowaniu wielowymiarowo (!) Warto myśleć o inwestowaniu wielowymiarowo. Wpis związany jest z inwestowaniem…

Ale wakacje! Wow, już… 217 osób (!) skorzystało z linku afiliacyjnego/ promocyjnych warunków na rachunek maklerski DM BOŚ. Bardzo dziękuję!

Wow, już… 217 osób (!) skorzystało z linku afiliacyjnego/ promocyjnych warunków na rachunek maklerski…

Gdzie śledzić bieżące oraz nadchodzące informacje ze spółek giełdowych? Moja lista obserwacyjna

Gdzie śledzić bieżące oraz nadchodzące informacje ze spółek giełdowych? Moja lista obserwacyjna Otrzymuję ostatnio…

Historia polskiej GPW. To już 30 lub nawet… 200 lat! Fajne filmiki i zdjęcia!

Historia polskiej GPW. To już… 30 lub nawet… 200 lat! Właśnie mija… 30 lat…

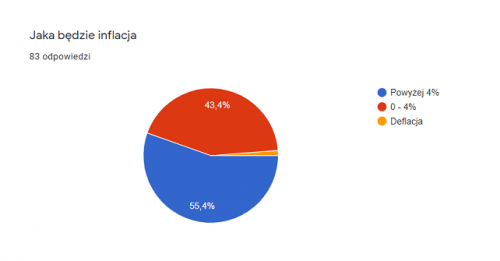

Jaki będzie 2021 rok? Giełda, złoto, surowce i gospodarka: wyniki ankiety!

Jaki będzie 2021 rok? Giełda, złoto, surowce i gospodarka: wyniki ankiety! Jakiś czas temu zrobiłem…

Moja praca w ING OFE: styczniowy efekt spółek OFE a benchmark OFE

Moja praca w ING OFE: styczniowy efekt spółek OFE a benchmark OFE W poprzednim…

Wow! 117 osób skorzystało z mojego linku afiliacyjnego/ promocyjnych warunków DM BOŚ! Dziękuję :)

Wow! 117 osób skorzystało z mojego linku afiliacyjnego/ promocyjnych warunków DM BOŚ! Dziękuję :)…

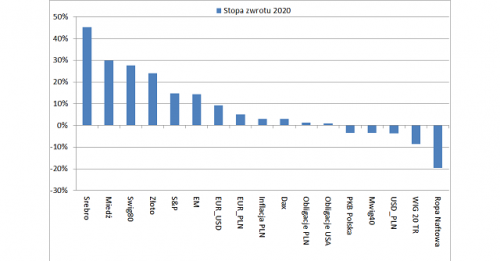

Podsumowanie 2020 giełda, złoto, waluty, surowce i gospodarka! + Ankieta co w 2021?

Podsumowanie 2020 giełda, złoto, waluty, surowce i gospodarka! I Ankieta! W kolejnych akapitach znajduje…

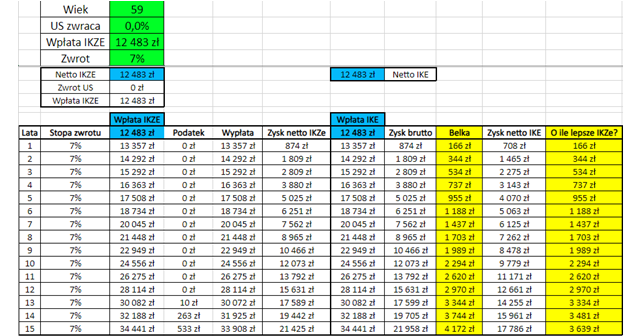

Co lepiej wybrać IKE czy IKZE? Ostatni dzwonek aby wykorzystać limity na rok 2021!

Co lepiej wybrać IKE czy IKZE? Jeżeli masz już IKE oraz IKZE, przypominam, że…

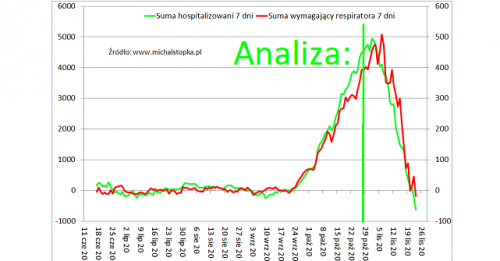

Co dalej: za nami szczyt liczba hospitalizowanych oraz zgonów! Jaka reakcja giełdy?

Co dalej: za nami szczyt liczba hospitalizowanych oraz zgonów! O takich rzeczach uwielbiam pisać 😀😀😀…

Analiza co dalej z koronawirusem /COVID i giełdą oraz gospodarką

Analiza co dalej z koronawirusem/COVID i giełdą oraz gospodarką Nie lubię mieć racji w…

Forum Dobrych Relacji Inwestorskich: nowa inicjatywa! Chaty, webinary, telekonferencje, wywiady, dzień inwestora, relacje inwestorskie

Forum Dobrych Relacji Inwestorskich Po sukcesie facebookowej grupy „Forum Inwestora Profesjonalnego” (jest już prawie 20 tysięcy…

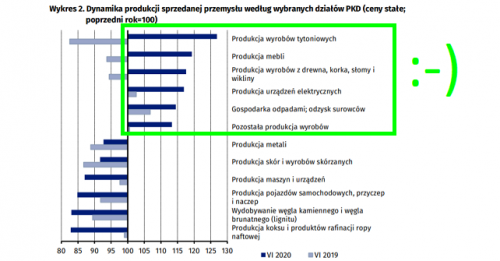

Produkcja przemysłowa czerwiec 2020 rośnie r/r (!) Mocno powyżej oczekiwań :-) :-) :-)

Produkcja przemysłowa czerwiec 2020 rośnie r/r (!) Dzisiaj po raz drugi mogę napisać, że…

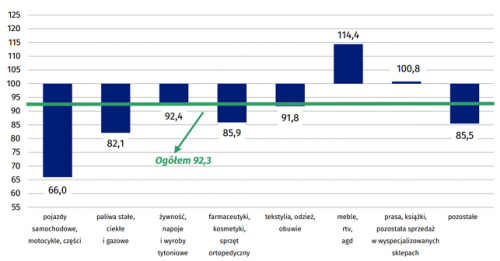

Sprzedaż detaliczna maj 2020 spadek tylko -7,7% r/r. Mocno powyżej oczekiwań 😃😃😃

Sprzedaż detaliczna maj 2020 spadek tylko -7,7% r/r. Mocno powyżej oczekiwań 😃😃😃 Z kolei…

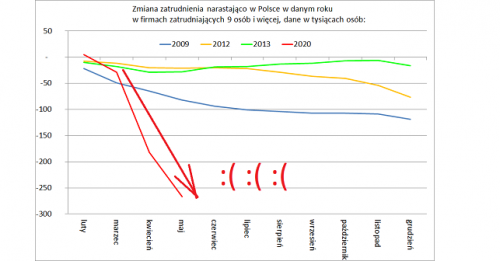

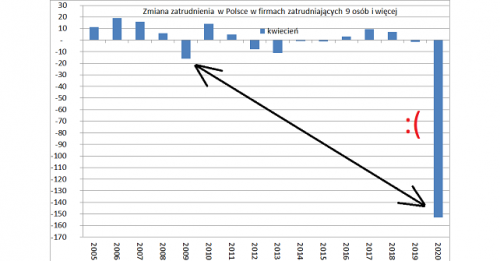

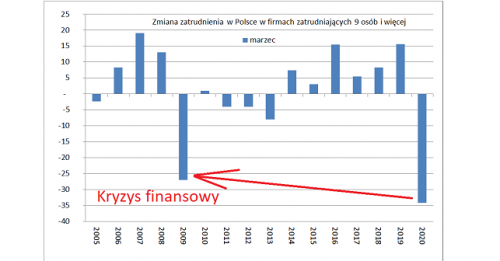

Spadek zatrudnienia w Polsce firmy 9 plus: już prawie 300 tysięcy 😔😔😔

Spadek zatrudnienia w Polsce firmy 9 plus: już prawie 300 tysięcy 😔😔😔 O takich rzeczach…

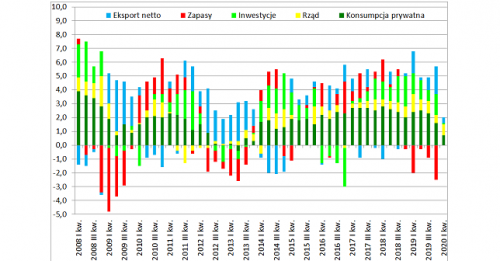

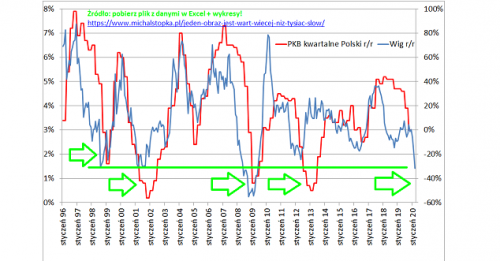

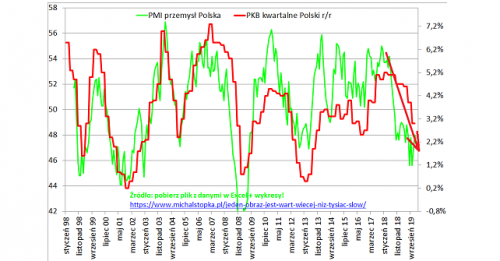

Dynamika PKB I kwartał 2020 zgodnie z planem :-) + analiza kwartalnej struktury PKB 2008-2020

Dynamika PKB I kwartał 2020 zgodnie z planem: analiza struktury dynamiki PKB za lata…

Zatrudnienie w Polsce kwiecień 2020 ostro w dół :-( Realne wynagrodzenia ujemne pierwszy raz od 2013 roku!

Zatrudnienie w Polsce kwiecień 2020 ostro w dół :-( Właśnie GUS podał dane wskazujące,…

Inflacja w Polsce w kwietniu 2020 pozostaje wysoka: analiza danych GUS

Inflacja w Polsce w kwietniu 2020 pozostaje wysoka: analiza danych GUS Właśnie otrzymaliśmy dane…

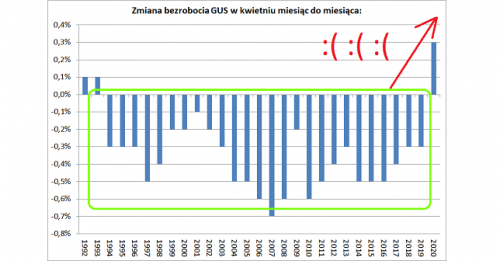

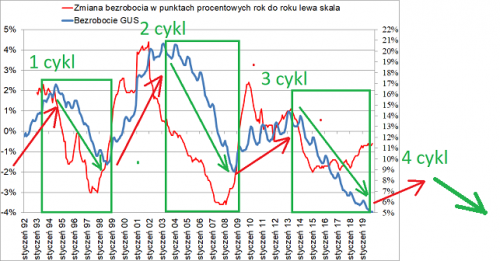

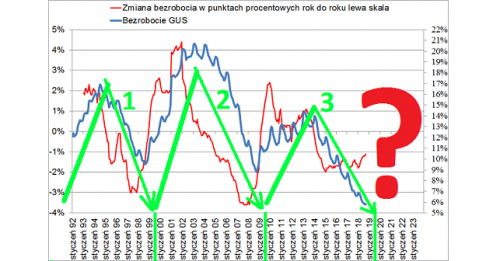

Bezrobocie GUS kwiecień 2020: wzrost o 100 tysięcy osób! Analiza bezrobocia sezonowego 1992-2020

Bezrobocie GUS kwiecień 2020: pierwszy wzrost bezrobocia w skali roku od 2013 roku: Niestety znamy…

Dynamika PKB aż około +2% r/r (!) Zatrudnienie mocno w dół :(

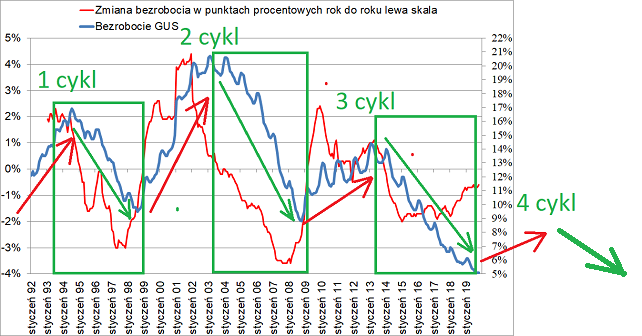

Cykl dziesięcioletni w gospodarce i na rynku pracy: spowolnienie gospodarcze 2019/2020 Zanim przejdziemy do…

Jaka dynamika PKB w 2020 roku? Giełda dyskontuje PKB zero plus (!)

Jaka dynamika PKB w 2020 roku? Wiele osób zadaje sobie pytanie jaka dynamika PKB…

Realne stopy procentowe najniższe w historii (!) A realna dynamika wynagrodzeń od 2013 roku (!)

Realne stopy procentowe najniższe w historii! W takich sytuacjach również nie lubię mieć racji…

Dynamika PKB za 4 kwartał 2019 zaledwie około 3% :-( Widzisz spowolnienie w Twojej firmie?

Dynamika PKB za 4 kwartał 2019 tylko około 3% :-( W takich sytuacjach nie…

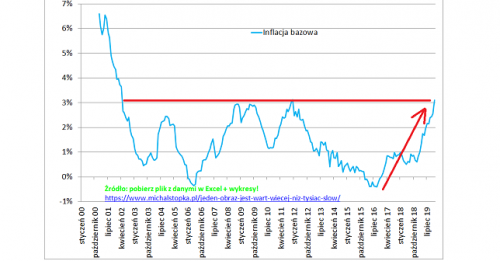

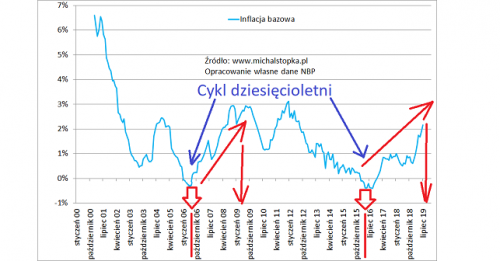

Inflacja bazowa w Polsce najwyższa od prawie 20 lat a realne stopy procentowe najniższe w historii (!)

Inflacja bazowa w Polsce najwyższa od prawie 20 lat (!) W takich sytuacjach nie lubię…

‘Quo Vadis Giełdo?’: będę prelegentem/będę miał przyjemność spotkać się z Wami! + wycieczka po inwestycjach i zakładzie produkcyjnym spółki!

‘Quo Vadis Giełdo?’: będę prelegentem/będę miał przyjemność spotkać się z Wami! + wycieczka po…

Kryzys w 2020 roku: za nami szczyt cyklu dziesięcioletniego na rynku pracy i w polskiej gospodarce. List do akcjonariuszy listopad 2019

Kryzys w 2020 roku: za nami szczyt cyklu dziesięcioletniego na rynku pracy i w…

Jeden obraz jest wart więcej niż tysiąc słów! Plik Excel z danymi makro do pobrania

Jeden obraz jest wart więcej niż tysiąc słow: fajna rzecz dla Ciebie: plik Excel dane…

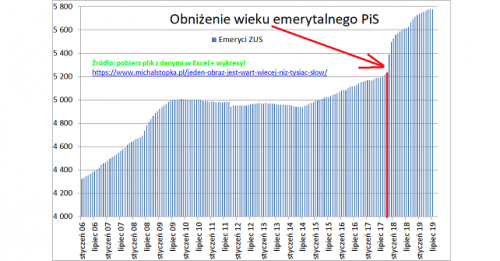

Skutki obniżenia wieku emerytalnego przez PiS. Wpływ na liczbę: pracujących, emerytów oraz bezrobotnych. List do akcjonariuszy lipiec 2019

Skutki obniżenia wieku emerytalnego przez PiS. Wpływ na liczbę: pracujących, emerytów oraz bezrobotnych. List…

Inflacja w Polsce w 2019 i 2020 roku: niebawem już 4/5% r/r (!)

Inflacja w Polsce w 2019 i 2020 roku: niebawem już 4/5% r/r (!) Ostatnie…

Inwestowanie: 37 analiz, które powinien przeczytać każdy inwestor. List do akcjonariuszy czerwiec 2019

Inwestowanie: 37 analiz, które powinien przeczytać każdy inwestor. List do akcjonariuszy czerwiec 2019 Dzisiaj…

22 wskaźniki ekonomiczne, które powinien znać każdy inwestor. Jeden obraz jest wart więcej niż tysiąc słów! List do akcjonariuszy maj 2019

22 wskaźniki ekonomiczne, które powinien znać każdy inwestor. Jeden obraz jest wart więcej niż…

Budowa kompetencji kluczem aby miliony Polaków zarabiały kilkanaście tysięcy miesięcznie! Bezpłatna budowa kompetencji Excel w inwestowaniu i w pracy zawodowej!

Budowa kompetencji kluczem aby miliony Polaków zarabiały kilkanaście tysięcy miesięcznie! Poprzednim razem podzieliłem się…

Żeby inwestować trzeba mieć pieniądze: 21 zasad jak dobrze zarabiać na etacie i szybko podwoić wynagrodzenie.

21 zasad jak dobrze zarabiać na etacie i szybko podwoić wynagrodzenie Żeby inwestować trzeba…

Dlaczego w Polsce mało płaci się pracownikom? Skąd w ogóle biorą się wynagrodzenia w firmie? Case study Warsztat Analityka

Dlaczego w Polsce mało płaci się pracownikom? Dokładnie rok temu, w marcu 2018 roku,…

31 rzeczy, które warto wiedzieć rozliczając podatki + jak krok po kroku rozliczyć zyski i straty w PIT 38 oraz wpłatę na IKZE?

Jak krok po kroku rozliczyć zyski i straty w PIT: 31 rzeczy, które warto…

Jak krok po kroku zwiększyłem moją wydajność 10 razy? 35 zasad, które zastosowałem w praktyce aby mieć czas na wszystko co chcę

Jak krok po kroku zwiększyłem moją wydajność 10 razy? 35 zasad, które zastosowałem w…

Trzeci akcjonariusz w moim biznesie. Podsumowanie masakry 2018 i cel na 2019. List do akcjonariuszy za rok 2018/styczeń 2019

Prawdziwa miłość: kocha się kogoś nie za coś ale pomimo. List do akcjonariuszy za…

Znowu masakra :( Takie życie… List do akcjonariuszy grudzień 2018

Niestety u mnie ostatnio znowu masakra. U najmłodszej Oli idą właśnie zęby a ponad…

Kurs excel w finansach: zobacz opinie kursantów i szczegółowy zakres tematyczny oraz przetestuj się z excela! List do akcjonariuszy listopad 2018

Budowa kompetencji w ramach profesjonalnego Trójkąta to drugi Londyn: List do akcjonariuszy listopad 2018…

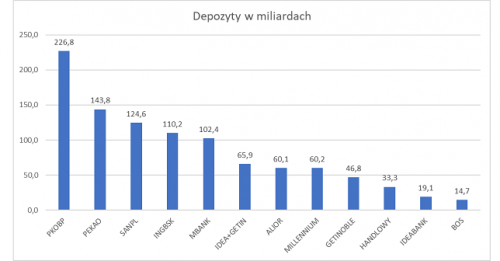

Czy Getin Bank i Idea Bank może zbankrutować? Co to oznacza dla stabilności systemu finansowego?

Czy Getin Bank i Idea Bank może zbankrutować: prawie 70 mld złotych depozytów gdy…

Trzeba mieć odwagę aby rzucić etat i założyć startup. Historia mojego kursanta z 2010 roku: Radka Wierzbickiego

Trzeba mieć odwagę aby rzucić etat i założyć startup Jak będziecie czytali poniższy wywiad….

Rynek pracy w Polsce w 2019 roku. Szczyt cyklu dziesięcioletniego na rynku pracy. Czekałem na ten wpis 10 lat! List do akcjonariuszy październik 2018

Rynek pracy w Polsce w 2019 roku. Szczyt cyklu dziesięcioletniego. Czekałem na ten wpis…

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: O autorze

Analityk akcji/ współodpowiedzialny za wyniki inwestycyjne części portfela akcyjnego w ING OFE: O autorze

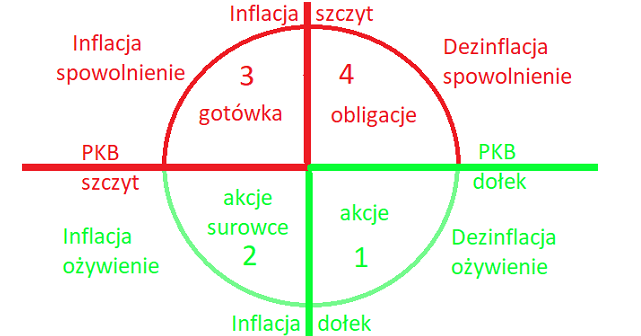

Zobacz wpisy w ramach cyklu edukacyjnego: „Kiedy hossa/ bessa, boom/ recesja i inflacja/ dezinflacja? Kiedy kupić akcje, obligacje lub surowce? Zależność inflacja i PKB!" >> kliknij tutaj <<

IKZE jest mega opłacalne bo umożliwia niepłacenie podatku belki przed emeryturą a do tego jest kwota wolna od podatku 30 tysięcy! Zobacz wpisy/analizy i narzędzia w Excel w ramach cyklu edukacyjnego: „Narzędzie / case study w Excel.

Umowa o pracę oraz działalność gospodarcza /samozatrudnienie: co wybrać IKE czy IKZE?" >>> kliknij tutaj lub w grafikę poniżej: <<<

Jeżeli chcesz założyć rachunek maklerski, też IKE/IKZE, gdzie możesz inwestować też w akcje i ETFy zagraniczne: giełda, obligacje, złoto, surowce itd., możesz skorzystać z mojego linku afiliacyjnego. Zyskasz promocyjną prowizję + możliwość bezpłatnej rejestracji na walnych + bezpłatny dostęp do wyboru: 1) książka online/szkolenie z inwestowania 2) lub drugi poziom kursu Excel w finansach. Praktyczne wykorzystanie wiedzy inwestora. To naprawdę bardzo wartościowa wiedza!

33 komentarze “Strona główna”

08/08/2013

AdamGratulacje 1000 polubień :)

08/08/2013

Michał StopkaDziękuję :-)

10/08/2013

michałPanie Michale, w jaki sposób uczył się Pan analizy makroekonomicznej ? Czy są Pana zdaniem jakieś książki szczególnie godne uwagi w tej dziedzinie ?

11/08/2013

Michał Stopka1) Analizą makro interesuję się od kilkunastu lat więc jest to metoda „prób i błędów”

2) O analizie makro jest trochę w programie CFA: http://www.michalstopka.pl/egzamin-cfa-chartered-financial-analyst-informacje/

3) Książki o makro opisałem tutaj: http://www.michalstopka.pl/ksiazki/

4) Ewentualnie zapraszam na moje szkolenie: http://www.michalstopka.pl/szkolenia/praktyczna-analiza-makro-i-analiza-spolki/

05/09/2013

MichałDokąd dobrnie giełda ? – a raczej czy dzięki wczorajszej informacji czeka nas teraz ostry zjazd. Jeśli klienci FIO zaczną masowo wyciągać pieniądze to ja nie widzę tego najlepiej :(

05/09/2013

Michał StopkaTutaj jest komentarz na temat tego co dzieje się obecnie: http://www.michalstopka.pl/gdzie-sa-moje-pieniadze-system-emerytalny-w-polsce-cz-3-prawdziwe-zadluzenie-polski-wynosi-25-bln-zl-czyli-155-pkb/

05/09/2013

MichałOczywiście czytałem ten wpis jak i wszystkie poprzednie Pana komentarze :) Zastanawiam się tylko nad konsekwencjami wczorajszej decyzji dla GPW. Na tą chwilę pewnie dla części inwestorów podziałały emocje. Ale przecież OFE też będzie musiała prędzej czy później pozbywać się akcji. Bo raczej wątpliwe, że większość napisze oświadczenie o pozostaniu w OFE.

05/09/2013

Michał StopkaO ile dobrze zrozumiałem propozycję rządu dotychczasowe akcje w Portfelu OFE zostają i nic OFE nie będzie musiało z tego sprzedawać.

Wybór czy zostać w OFE czy w 100 % być w ZUS dotyczy tylko nowych składek które będą pobierane w przyszłości z naszych pensji. Nawet jeżeli nawet jedna osoba nie zostanie w OFE to i ta nie trzeba sprzedawać starych akcji z części akcyjnej.

05/09/2013

MichałDziękuje za odpowiedź, chyba nie tylko ja zrozumiałem, że dotyczy to również już zgromadzonych środków w OFE. Bo nie wiem jak inaczej nazwać dzisiejszą sytuację :(

05/09/2013

Michał StopkaNiestety zazwyczaj wzrosty na giełdzie są bardzo powolne a spadki/korekty bardzo gwałtowne. Szczególnie jeżeli towarzyszą temu jakieś „nagłe” informacje, jak np. nacjonalizacja części OFE. I dlatego liczy się wiedza i doświadczenie, pisałem o tym kiedyś tutaj: Poznaj biznes: Inwestowanie na giełdzie… Zasada nr 1: Nigdy nie trać pieniędzy; Zasada nr 2: Nigdy nie zapominaj o zasadzie nr 1; Warren Buffet. Pokazałem tam na wykresie co się stało z indeksem po bankructwie Grecji.

06/09/2013

JedWitaj Michał, gratuluję popularności na fb, ciekaw jestem ilu masz użytkowników zapisanych na newsletter.

Mam pytanie czy znasz jakiś serwis, który ma RSS z kursem danego waloru? Żeby do kanału RSS trafiała wiadomość z aktualnym kursem co jakiś czas?

Znalazlem takie RSSy ale tylko z informacjami na temat danej spółki.

Pozdrawiam

Jed

09/09/2013

Michał StopkaDziękuję

Niestety nie znam ale aktualne kursy można samemu ściągać np. do excel dzięki kwerendzie sieci web: http://www.michalstopka.pl/analiza-fundamentalna-i-sciaganie-danych-do-excela/

05/12/2013

annadzień dobry,

bardzo cieszą mnie Pańskie wpisy dotyczące makroskali, całej gospodarki, i pkb. cały czas zastanawiam sie i staram sie sobie w glowie ulozyc taki łańcuch zależności pomiędzy giełdą, finansami publicznymi, emeryturami, trendami w gospodarce światowej i perspektywami wzrostu/spadku(?) PKB w przyszłości.

na razie moje rozmyslanie prowadza mnie do troche alarmujących wniosków, ale bazuje na troche innych przesłankach niż Pan np. w artykule „W Matni:..”

Pozdrawiam serdecznie i mam nadzieję czytać na tej stronie więcej o tych powiązaniach.

06/12/2013

Michał StopkaCieszę się, że moje wpisy są inspiracją do przemyśleń. Oczywiście zapraszam do odwiedzania mojego serwisu w przyszłości.

07/12/2013

MichałGratuluje blogu, którego często czytam i polecam każdemu.

Myślę, że dla obywatela poza racjonalną postawą na co dzień, bronią w walce o lepsze jutro jest oddanie głosu w wyborach.

Na kogo będzie Pan głosował?

Ja osobiście na Janusza Korwin-Mikke – Kongres Nowej Prawicy.

Polecam ciekawy czat na nptv.pl gdzie można porozmawiać o Polsce.

Powodzenia

Michał

07/12/2013

Michał StopkaDziękuję

Codziennie obserwuję zachowanie poszczególnych partii i polityków. Na ten moment na pewno nie zagłosowałbym na PO, PSL, PIS i SLD. Wybory jednak dopiero przed nami, wszystko zależy jak poszczególne partie będą zachowywały się w przyszłości (również te wymienione). Jeżeli będą to dobre rzeczy dla Polski uzyskają moje poparcie.

Więcej będę mógł powiedzieć jak zobaczę szczegółowe programy gospodarcze: wyborcze różnych partii i źródła finansowania tych programów gospodarczych.

09/01/2014

JedMaichale

ilu mamy juz subskrybentow tego bloga?

Gratuluje i pozdrawiam

09/01/2014

Michał StopkaNa ten moment jest to kilka tysięcy osób, na razie :-)

22/01/2014

AndrzejCześć,

co myślisz o narzędziach takich jak fundamentalna.net ?

Czy warto inwestować w abonament, żeby korzystać z ich analiz/wskaźników? Czy znasz jakieś inne strony z bazami danych „fundamentalnych” nt spółek?

Pozdrawiam,

Andrzej

22/01/2014

Michał StopkaCo do zasady: moim zdaniem warto korzystać z dodatkowych narzędzi bo oszczędzają nam czas. Szczególnie jeżeli ktoś dokłada starania aby dane były poprawne bo to czasem może być problem.

Akurat ja osobiście do szkoleń używam plików excel z notorii bo to mój partner biznesowy: http://ir.notoria.pl/oferta/notoria_online . Jeżeli dla kogoś koszt parę tysięcy złotych to trochę za dużo może posiłkować się właśnie fundamentalną.net, http://sindicator.net/ czy http://www.stockwatch.pl/

Takie wyszukiwarki mają jednak jedną niedogodność: jeżeli masz jakąś spółkę i podaje ona wyniki kwartalne, to zazwyczaj te wyniki są wrzucane do tych narzędzi z opóźnieniem, nieraz kilka dni. Więc w takich wypadkach na bieżąco sam muszę sobie wpisać potrzebne mi dane do excel.

Oczywiście powyższe narzędzia to moim zdaniem tak naprawdę wsparcie decyzji inwestycyjnych bo prawda jest taka, że sam musisz wykonać pracę analityczną, zazwyczaj giełda i kursy spółek dyskontują przyszłość, nie przeszłość (poza momentami skrajnymi hossy/bessy)

27/03/2014

adriannie otrzymałem wiadomości na maila przez co nie moge pobrać plików z danymi w excel, na których mi bardzo zależy.

pozdrawiam Adrian

27/03/2014

Michał StopkaProszę teraz zobaczyć czy przyszedł link aktywujący newsletter

05/05/2014

MarcinWitajcie

do powyższych dorzuciłbym jeszcze biznesradar.pl jeśli nie znacie zobaczcie koniecznie z pewnością polubicie :)

07/08/2014

MarekWybrałem ZUS, gdyż spodziewam się końca zimy Kondratiewa gdzieś w latach 2020-2023.

1929-1949-zima-inwestujemy w złoto

1949-1969-wiosna-akcje, nieruchomości

1969-1982-lato-złoto, surowce

1982-2000-jesień-akcje

2000-2020 (?)-złoto

Czy tak będzie-zobaczymy, ale długie cykle koniunkturalne nie kłamią…

Waloryzacja w ZUS w przpadku dużego kryzysu kończącego ową zimę, bedzie wg mnie atrakcyjniejsza niż stopa zwrotu z akcji w portfelu OFE.

Kontrariańsko uważam że więszość miała tu rację, pozostając w ZUS.

Czekam więc na okienko transferowe w 2020 roku na podjęcie decyzji o ewentualnej alokacji części składki w OFE-ale to po poważniejszym kryzysie.

07/08/2014

Michał Stopka@ Marek

Z cyklu Kondratiewa w złoto trzeba było inwestować piętnaście lat temu kiedy było po 200 dolarów a nie jak poszło potem 1 000 % w górę na 2 000 dolarów.

Proszę zobaczyć na wykres: http://stooq.pl/q/?s=xauusd&c=30y&t=c&a=lg&b=0

Tylko problem w tym, że piętnaście lat temu nikomu to do głowy nie przyszło w odróżnieniu od ostatnich kilku lat kiedy było tylu naganiaczy na złoto.

Myślę, że jest kilka czynników które przemawiają za tym, że zima Kondratiewa jest już prawdopodobnie za nami:

1) Rewolucja łupkowa: w tym roku USA stało się najwięszym producentem na świecie ropy naftowej z łupków. O ile dobrze pamiętam też chyba gazu.

To dlatego ceny ropy i gazu wyglądają tak a nie inaczej i to pomimo tego co dzieje się na Ukrainie i gdzie indziej na świecie:

Ropa naftowa http://stooq.pl/q/?s=cl.f&c=30y&t=c&a=lg&b=0

Gaz: http://stooq.pl/q/?s=ng.f

2) Banki centralne w samym dołku na złocie pozbywały się na masową skalę złota, niedawno jednak znowu kupiły go bardzo dużo bo złoto ponownie uznano jako „jedyną” bezpieczną przystań

3) Piętnaście lat temu cały świat byłbardzo optymistyczny co do przyszłości. Jedyną słuszną inwestycją były akcje. Teraz jest na odwrót

4) Jest jeszcze kilka innych powodów ale mówię o tym więcej na szkoleniu

Co do ZUS i OFE, jeżeli jednak się mylę i najgorsze dopiero przed nami do zlikwidują OFE a zaraz potem obetną emerytury z ZUS o połowę bo będziemy mieli wielką depresję jak w latach trzydziestych

07/10/2015

BeataRewelacyjna strona z ważna wiedzą! Cieszę się, ze tu trafiłam:)

07/10/2015

Michał StopkaDzkiękuję :)

28/10/2015

JanMichał robisz taki kawał dobrej roboty i stałych czytelników masz tylko 250 ?? około tylu wzięło udział w ankiecie wyborczej.

Ilu masz czytelników takich stałych + sporadycznych ?

28/10/2015

Michał StopkaTeż mnie to zasmuciło bo w tej ankieicie http://www.michalstopka.pl/chce-ciebie-lepiej-poznac/ jest prawie dwa razy więcej odpowiedzi. Po prostu ludzi nie interesują wybory. Widać to zresztą po frekwencji która wyniosła tylko 50%.

Jeżeli chodzi o statystyki to zależne są od miesiąca (pora roku) jak i tematów poruszanych w danych wpisach. Jest to kilkadziesiąt tysięcy UU miesięcznie według GA

17/10/2016

michałCo sądzi pan o opcjach binarnych?

18/10/2016

Michał StopkaTo samo co o Forex. Jeżeli ktoś Panu mówi, że można szybko, łatwo i dużo zarobić, jeszcze najlepiej bez ciężkiej pracy, to ja osobiście w takie rzeczy nie wierzę. Proszę zobaczyć komentarze tutaj: http://www.michalstopka.pl/wspolpraca/

27/10/2016

michałco sądzi pan o licencji maklera papierow wartosciowych knfu? warto, nie warto? w porównaniu do cfa i licencji di.

28/10/2016

bartek@ Michał

Jeżeli chodzi o licencje maklera to z pewnością pomoże ci znaleźć pracę w biurze maklerskim, ale jako sprzedawca. Dopisz dokładnie co Cię interesuje

– zarządzanie

– sprzedaż

– doradztwo

– itd

A wtedy będę mógł cokolwiek więcej napisać. Michał napisał też artykuł o CFA tutaj:

http://www.michalstopka.pl/egzamin-cfa-chartered-financial-analyst-informacje/

Zapoznaj się z tym artykułem może Ci coś pomoże.

A właśnie DI zostało częściowo zderegulowane:

http://dziennikustaw.gov.pl/du/2016/658/1

Jak zrobisz CFA to będziesz musiał zdać test z prawa i dostaniesz DI, jak będziesz chciał wiedzieć więcej to pisz.